-

小蜜豐點數活動

-

金Bee點數查詢

-

關於小蜜豐

- - 關於小蜜豐

- - 常見問題

- - 點數計畫使用約定條款

-

綠色行動力

- - 綠色存款是什麼?

- - 休碳生活當道

- - 什麼是淨零排放?

- - 地熱發電是什麼

- - 永豐綠色金融櫃台是什麼?

- - 購買綠色能源驅動淨零永續

- - 無紙化創新金融服務

- - 綠色金融定義講解

- - 再生能源有哪些?

- - 綠電交易如何進行?

- - 企業ESG是什麼?

- - 7步驟太陽能貸款申請教學

- - RE100是什麼?

- - 儲能設備融資正夯

- - 碳盤查是什麼意思?

- - 百萬人響應的綠色行動!

-

投資理財

- - 理財專家盧燕俐談布局美股

- - 投資績效的關鍵因素有哪些

- - 定期定額/定期定股投資

- - 定期定額怎麼買?

- - 存股是什麼?

- - 將投資的火種帶給所有人!

- - 一文解析「FIRE致富實踐」

- - 理財專家盧燕俐談台股基金

- - 夢想基金即刻入手

- - 開啟財富自由之路

- - 退休理財很簡單

- - 投資心法

- - 長期經營

- - 積極佈局

- - 穩健操作

-

聰明儲蓄

- - 存錢密技

- - 不想當月光族怎麼辦?

- - 現在適合買美金嗎?

- - 海外ATM提領要注意什麼

- - 線上換匯攻略

- - 外幣存款懶人包

- - 外幣定存適合我嗎?

- - 認識小資族存錢法則

- - 運用多帳戶管理法

-

精打細算

- - 買房租房比較優缺點分析

- - 新手理財攻略

- - 美國購物網站寄台灣教學

- - 雙幣信用卡懶人包

- - 國外購物網站教學攻略

- - 好債與壞債

- - 為何大家都愛用導購平台

- - 返利網回饋多是真的嗎?

- - 軍公教信用貸款

- - 小坪數貸款申請指南

- - 信貸最高額度

- - 「活理財」觀念

- - 小額信貸是什麼?

- - 轉貸流程全攻略

- - 線上貸款流程

- - 信用貸款是什麼?

- - 勤能補財

- - 薪轉戶優惠懶人包

- - 海外刷卡手續費怎麼算?

- - 信用卡回饋到哪裡

- - 信用卡現金回饋意思是什麼

- - 信用卡分期付款指南

- - 買房出租增加被動收入

- - 房貸也能變活水?

- - 小資族該如何抉擇?

- - 房貸手續費有哪些?

- - 認識房貸成數

- - 房貸寬限期是什麼?

- - 首購族懶人包

- - 首購定義條件

- - 解析薪轉意思

-

企業情報

- - 企業貸款申請

- - 電商創業的秘訣

- - 創業短影音規劃

- - 創業智慧財產權

- - 電商是什麼?

- - 為何大家都用企業網銀?

- - 企業週轉金是什麼?

- - 創業資金如何準備?

- - 企業融資管道有哪些?

- - 貿易融資是什麼?

- - 中小企業貸款是什麼?

- - 認識微型企業貸款申請條件

- - 微型企業貸款如何辦理?

- - 應收帳款承購如何申請?

- - 應收帳款保險是什麼?

-

金融趨勢

- - 市場情報

- - 招募策略人才

- - 普惠金融是什麼?

- - 一年一億則的互動信任經濟

- - 從心守護資產安全!

- - 新世代防詐模型

- - 連三年獲「體育推手獎」肯定!

- - 永豐銀GAI應用領先

- - 金融友善化為服務DNA!

- - 永豐強化防詐陣線!

有房不難

封面故事搶先讀

買下人生第一間房!首購族常見疑難雜症全解惑

撰文:林帝佑

台灣首購族年紀愈來愈大,然而,買房的經驗值並不會隨著年紀增長而增加,不論幾歲,多數首購族在購屋時,還是不知道要從何開始。住商不動產企研室經理徐佳馨觀察,首購族最常碰到3個面向的問題:

①財務:常見錯估負擔能力、對房貸沒有概念,或僅準備購屋金、未規畫其他稅費支出等等。

②選屋:簡言之,即理想與現實間的差距,很多人希望住好地段,又要房屋大且新。在看屋一陣子後,買房的意志常被現實消磨而放棄購屋的願望。

③合約:對契約沒概念,且常輕忽白紙黑字的約束力,衝動付斡旋金、簽合約等,最後反悔不買,導致沒買到房還賠了錢。

降息環境下 貸款利率多落在1.5%左右

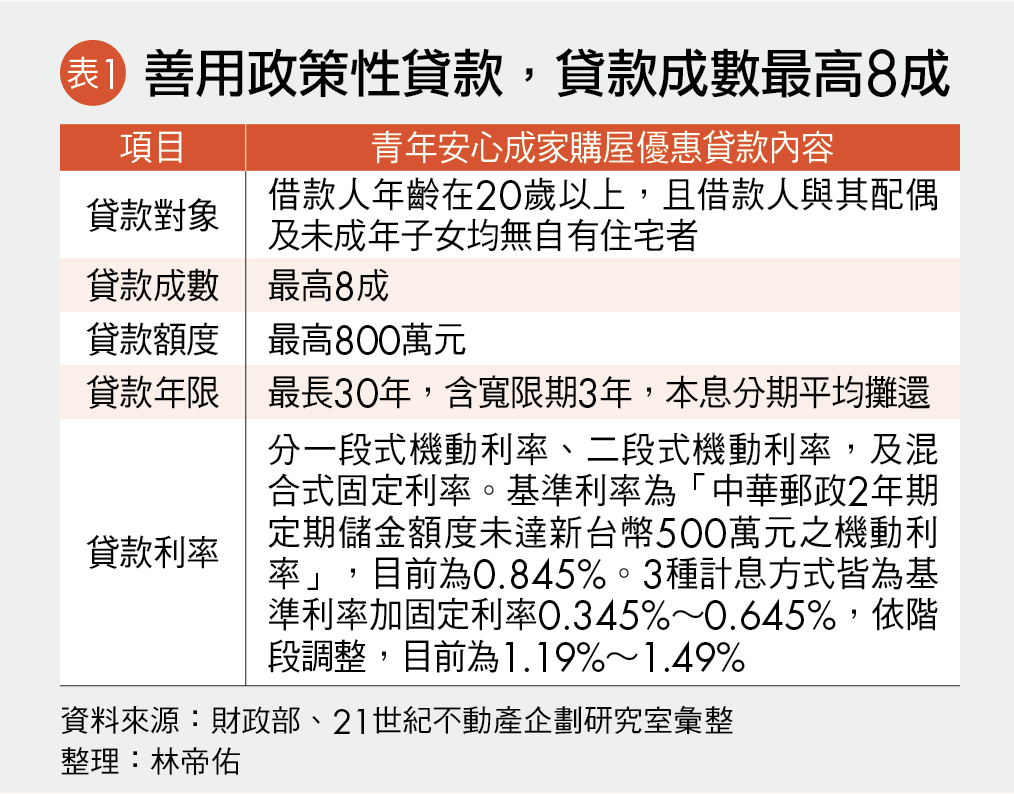

第一次購屋雖然要做很多功課,但相對也有一些優勢,21世紀不動產企劃研究室襄理董家菱表示,政府針對名下沒有房產的首購族提供政策性貸款,譬如「青年安心成家購屋優惠貸款」(詳見表1)。該政策性貸款目前實施至2020年底,只要借款人年齡在20歲以上,若有配偶者,與其配偶及未成年子女均無自有住宅者就可以申請。

徐佳馨補充,對首購族來說,其實不論有沒有利用政策性貸款,在今年降息的狀況下,只要屋況、個人信用條件不要太離譜,基本上,首購族普遍都可貸款至8成,且貸款利率會落在1.5%左右,甚至最低有機會接近1.3%。

很多人怕購屋後房價下跌,因此裹足不前。然而,台灣房屋智庫經理陳炳辰認為,在自住需求下,房價漲跌不是最重要的考量因素,因為有自己的房子,安心感無價!

從市場的角度來看,現在房市物件多、貸款利息低,對買方來說都是好消息,有自住需求者,不妨趁著現在好好練就賞屋的功力,積極找房、學習議價、規畫財務,人人都有機會挑到好屋,買得便宜、付得輕鬆。

接著來看看3個成功的首購案例:

其中一對為年輕情侶,女方未滿30歲,但卻是購屋的推手,他們一起規畫、存錢,也共同出資、採共同登記。若你有另一半但未婚,不妨來看看他們怎麼做。

再者為一對已婚夫婦,他們的狀況很特別,因相較其他多數首購族,他們沒有自備款壓力,所以在選擇購屋地點時,更能客觀地分析需求。若你不知道該怎麼選購屋地點,來看看他們的考量原則。

最後是單身貴族,她在購屋時,疑似遇到豬隊友──用手法哄抬價格的房仲,而買房,房仲是非常關鍵的角色,來看看仲介常用手法及破解招數吧!

他們將現身說法,把心路歷程、解決方案等一一分享給大家。透過借鏡,讓我們一起解決難題,買下人生第一間房!

《本文由Smart智富授權轉載》