-

小蜜豐點數活動

-

金Bee點數查詢

-

關於小蜜豐

- - 關於小蜜豐

- - 常見問題

- - 點數計畫使用約定條款

-

綠色行動力

- - 綠色金融定義講解

- - 再生能源有哪些?

- - 綠電交易如何進行?

- - 企業ESG是什麼?

- - 7步驟太陽能貸款申請教學

- - RE100是什麼?

- - 儲能設備融資正夯

- - 碳盤查是什麼意思?

- - 綠色存款是什麼?

- - 休碳生活當道

- - 什麼是淨零排放?

- - 地熱發電是什麼

- - 永豐綠色金融櫃台是什麼?

- - 購買綠色能源驅動淨零永續

- - 無紙化創新金融服務

- - 百萬人響應的綠色行動!

-

投資理財

- - 投資績效的關鍵因素有哪些

- - 理財專家盧燕俐談布局美股

- - 定期定額/定期定股投資

- - 定期定額怎麼買?

- - 存股是什麼?

- - 將投資的火種帶給所有人!

- - 一文解析「FIRE致富實踐」

- - 理財專家盧燕俐談台股基金

- - 夢想基金即刻入手

- - 開啟財富自由之路

- - 退休理財很簡單

- - 投資心法

- - 長期經營

- - 積極佈局

- - 穩健操作

-

聰明儲蓄

- - 存錢密技

- - 不想當月光族怎麼辦?

- - 現在適合買美金嗎?

- - 海外ATM提領要注意什麼

- - 線上換匯攻略

- - 外幣存款懶人包

- - 外幣定存適合我嗎?

- - 認識小資族存錢法則

- - 運用多帳戶管理法

-

精打細算

- - 新手理財攻略

- - 雙幣信用卡懶人包

- - 國外購物網站教學攻略

- - 美國購物網站寄台灣教學

- - 好債與壞債

- - 小坪數貸款申請指南

- - 買房租房比較優缺點分析

- - 軍公教信用貸款

- - 信貸最高額度

- - 「活理財」觀念

- - 小額信貸是什麼?

- - 轉貸流程全攻略

- - 線上貸款流程

- - 信用貸款是什麼?

- - 勤能補財

- - 薪轉戶優惠懶人包

- - 海外刷卡手續費怎麼算?

- - 信用卡回饋到哪裡

- - 信用卡現金回饋意思是什麼

- - 信用卡分期付款指南

- - 房貸也能變活水?

- - 買房出租增加被動收入

- - 小資族該如何抉擇?

- - 房貸手續費有哪些?

- - 認識房貸成數

- - 房貸寬限期是什麼?

- - 首購族懶人包

- - 首購定義條件

- - 解析薪轉意思

-

企業情報

- - 企業貸款申請

- - 電商創業的秘訣

- - 創業短影音規劃

- - 創業智慧財產權

- - 企業週轉金是什麼?

- - 創業資金如何準備?

- - 企業融資管道有哪些?

- - 電商是什麼?

- - 微型企業貸款如何辦理?

- - 應收帳款承購如何申請?

- - 應收帳款保險是什麼?

- - 認識微型企業貸款申請條件

- - 為何大家都用企業網銀?

- - 貿易融資是什麼?

- - 中小企業貸款是什麼?

-

金融趨勢

- - 市場情報

- - 招募策略人才

- - 普惠金融是什麼?

- - 永豐銀GAI應用領先

- - 金融友善化為服務DNA!

- - 永豐強化防詐陣線!

- - 一年一億則的互動信任經濟

- - 從心守護資產安全!

- - 新世代防詐模型

- - 連三年獲「體育推手獎」肯定!

買房出租增加被動收入

《買房出租》增加被動收入的包租公解析攻略

在這個時代賺錢的方式有很多種,許多人夢寐以求的一種增加被動收入的方法就是透過《買房出租》當個包租公包租婆,只要每個月收收房租,就擁有一股現金流可供花費使用,看似個不必太花心力的賺錢方式,如果們再根據內政部不動產資訊平台的租金指數來看,過往每年的租金指數是緩步上升,這對於想要投資房地產出租的民眾來說可是一項好消息。

但是其實在當包租公的背後,要處理的事情並不少,例如要如何篩選房客就是一門很大的學問,好的房客可以替你守護房子,壞的房客則是讓你擔心房子,在日常的過程中,房東也常需要替房客處理生活上瑣碎又不得不處理的事情,像是原本提供的家電故障、熱水器無法運作、等等之類的問題。

雖然政府通過房地合一稅2.0的新制,主要目的是想要抑止短期炒作房價的行為,但是在這之前房地產的漲勢已經勢不可擋,讓許多投資客不只房價賺飽飽,還有房租的收入,房地產這個經濟火車頭來勢洶洶,讓不少的民眾除了將自住的房入手之外,也正在考慮透過投資房地產的方式讓自己擁有另外一種開源的途徑,除了看好未來的房地產市場外,還能夠將租屋市場中所獲得的房租收入用來繳納房貸費用,只要準備足夠的頭期款,接下來的房貸費用就可以靠房客支付,聽起來是個不錯的主意。

買房出租 投資報酬率

當我們打算買房出租的時候,首要面臨的問題是該如何評估買房出租的投資報酬率?要評估一項投資的報酬率,我們必須使用年化報酬率來衡量評估,而成本就是必須先搞清楚的部分。

買房需要那些成本?在買房的過程中不外乎是要先準備頭期款投入之外,還得與銀行談貸款成數以及房貸利率,接著是評估房況是否需要裝潢整修,在買房的過程也不免有許多必要的費用需要花費,好比代書費、仲介費,儘管是一次的費用,但這都得屬於買房出租所需要付出的成本。

現在我們已經知道買房所需要花費的成本有哪些,下一步則是了解每個月的現金流,也就是房租,我們可以透過許多房仲平台或是資訊交流平台理解你想要投資那間房子在當低的租屋行情,也就是評估你將來要把房租設立多少的一項重要參考。

在最後一步,也是最撲朔迷離的一點,我們所購入的房子在我們要轉手的當下,其價值會是多少,就是所謂的終點價值。保守一點的投資人可能會將房價設為不變,也就是只透過房租收入來獲取報酬,較樂觀的投資人則是會將N年後的房價設定為上漲50%,或是100%的漲幅,這都是沒有問題的,畢竟未來的事情並沒有一個人說得準。

對了,如果賣房與買房的間隔太近,而且又賺錢的話,則是會被收取房地合一稅的,千萬不能忽視。

當我們擁有這些必要的資訊後,我們就可以來評估這項投資的年化報酬率是多少。

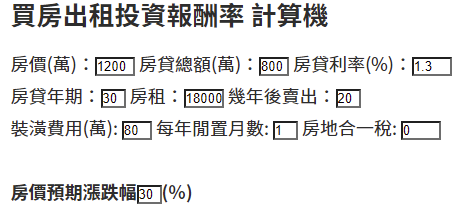

買房出租 計算機

買房出租 計算機

假如 :

小明看中1200萬的房子,準備好400萬的頭期款,並與銀行談好30年期1.3房貸利率共貸款800萬,由於屋況不是很好,估算一下裝潢加必要性的一次性費用總共是80萬,也不打算繳完房貸,20年之後就要賣出,小明認為在未來的房地產市場雖然暴漲可能性不大,但應該會緩步上升,所以他預估房價到時候會有個30%的漲幅,此外小明也想到租屋市場不一定總是一帆風順,於是他設定每年將會有一個月的閒置時間,而最重要的房租,查詢附近差不多的房型與地點之下,決定18000元。

在設定這些數值的基礎下,這項投資將帶來多少的年化報酬率呢?

3.22%的年化報酬率

這樣的投資報酬率相較於現有的定存利率0.8%來說,足足是4倍多,很不錯的投資成效。

什麼因素將會影響包租公的投資報酬率?

頭期款與房貸

首先是房貸與頭期款,當準備的頭期款越多,正代表所需要的房貸總額越少,那頭期款的多寡會如何影響包租公的投資報酬率呢?

不同的頭期款帶來報酬率的差異

不同的頭期款帶來報酬率的差異

如果要追求高一點的年化報酬率,頭期款的現金不應該投入太多,當投入的頭期款越多也代表著你所投入的成本較高,所以應該要藉由較多的借貸開啟較高的槓桿以提升報酬,許多人可能不曉得,買房實際上是個槓桿投資,貸款的金額越高,表示槓桿開的比例越高。

貸款利率

對於貸款利率,相信你一定猜的到他與投報率的關係,因為借款的成本越低,將來的投報率就會越高,這是反比的關係,所以盡可能的壓低貸款利率會越好。

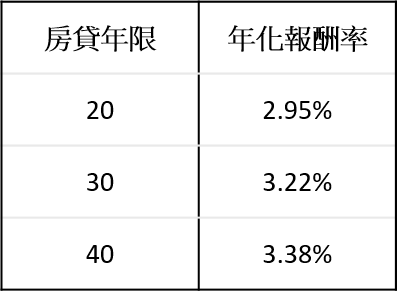

房貸年期

如果房貸繳越久,利息的累積將會越多,但如果借貸來的錢,總是能產生比借貸成本更高的價值,是否會更好呢?換句話說,當還款的時間越長,就能累積更多的報酬,然而,是否會影響年化報酬率的關鍵並不在於報酬變多,而是在相同時間之下的金流變化,由於還錢的時間變久,儘管利息總額變多,但是每期所要繳納的利息則相對變少,這對於注重現金流的房東來說是很重要的,因為每期所要繳納的房貸費用就下降了。

不同的房貸年限帶來報酬率的差異

不同的房貸年限帶來報酬率的差異

裝潢以及一次性的成本

裝潢所需要的成本取決於屋況的好壞,好的屋況可能只需要幾來萬打理,不好的屋況就需要高額的修繕整理費用,另外買房的過程中也需要支出必要的花費,這些花費都將會影響投資報酬率,花費的越多代表投入的成本越多,對於投資報酬率的影響是會降低的。

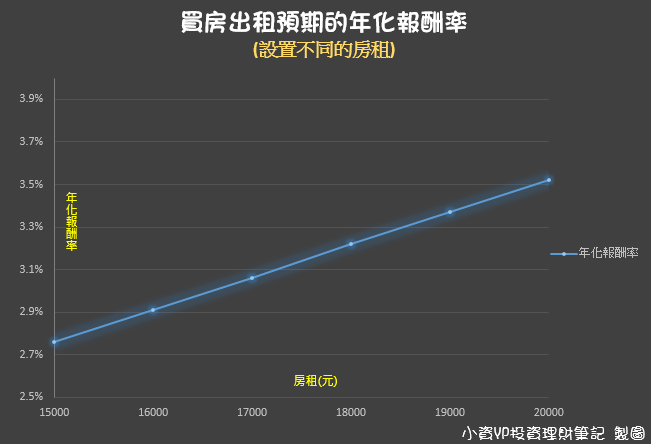

房租

要如何設置房租的金額,是包租公包租婆的一項難題,房租太高,報酬率好看,但不見得出租的出去,房租設置太低,報酬率就不好看。也就是說,買房出租整體的投資效益,房租的收入扮演著不可或缺的角色,最主要原因是房租代表著每個月金流收入,收入越多自然報酬率會越好,而此房租的價格設定,通常還是以當地的交通地點行情為主,再輔以屋況加以調整。

同樣使用小明的例子來舉例,原本設置的房租是18000,年化報酬率是3.22%,如果調整房租是20000元,則會上升至3.52%,房租調整至15000元,則年化報酬率會降到2.76%。

買房出租在不同房租下的年化報酬率變化

買房出租在不同房租下的年化報酬率變化

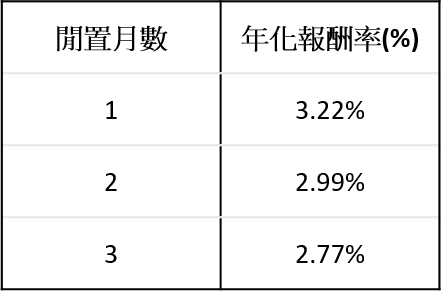

閒置月數

將入手的房子放到租屋市場一定會獲得青睞嗎?這其實很考驗房東的買屋實力以及行銷廣告的技巧了,假設買到的地點沒有什麼需求,那自然乏人問津,但反之在一個供不應求的租屋市場,肯定隨租隨滿,但是投資一定是有風險,在出租的過程中並不一定總是會有房客入住,所以難免會產生沒有租約的空窗現象,一旦出現這種閒置的月數,房東所依賴的房租就消失了,原本打算將房租來當作房貸的來源以及額外收入,變成空談。

當收入變成一場空,很明顯的將會降低包租公的年化報酬率。

閒置月數帶來買房出租報酬率的影響

閒置月數帶來買房出租報酬率的影響

房地合一稅

在房地合一稅新制2.0,短期的買賣是有機會被收更多的稅賦的,不過房地合一稅的收取是建立在賣價比買價高,且在扣除合理的成本之後,再進行扣稅的動作,但不管如何,只要符合房地合一稅的條件,就一定會影響房東的預期投報率,因為賣出的房價所獲得的收入將大打折扣,因此,在房地合一稅繳納越多的費用會降低包租公的年化報酬率。

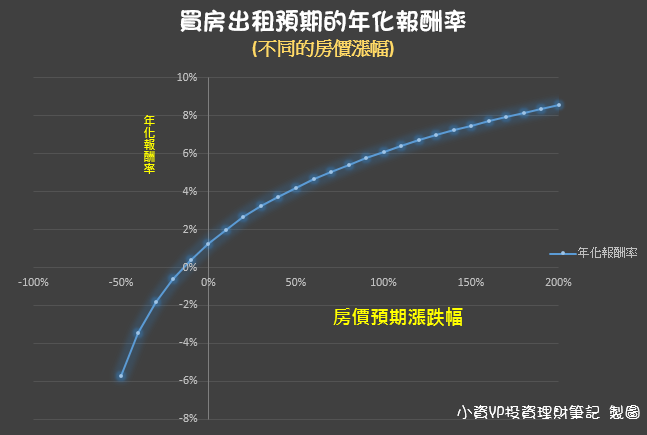

預期房價的漲幅

未來的房價會上漲還是下跌,相信這是每個人都想知道的答案,但卻沒有任何一個人可以肯定的回答,從過去到現在,台灣的房地產蒸蒸日上,儘管中間有一些下跌波動,在各地區的漲跌也不盡相同,但整體看起來買房穩賺不賠的slogan在過去的歷史給了很好的詮釋。

買房出租 不同的房價漲跌幅 預期年化報酬

買房出租 不同的房價漲跌幅 預期年化報酬

可以注意的一點,即使房價沒有任何的漲幅,包租公的這項投資還是有正的年化報酬率。

買房出租結論

要不要買房出租當個包租公包租婆,每個人所考量的點不盡相同,看房的眼光也非人人都有好眼力,在上述的說明中,我們並未考量到持有房屋的每年稅賦,所以實際年化報酬率會再稍微降低一些,但這並不會影響到參考的意義。打算投資買房出租的方式,實際上是一種借貸槓桿的方法,槓桿本身就是一種雙面刃,看對行情的情況下,會讓你事半功倍,但反之看錯行情下,可能賺到了現金流卻賠了本金也是有可能發生的狀況。

管理一間房子,可能耗費的心力會比投資本身來的更多,所以現在也有所謂的包租代管服務,房東可以將房子交由專業的物管公司進行管理與招租,省去本身勞心勞力的過程,不過畢竟是服務,所以就會需要支付一筆費用,這對於此項的投資來說也會降低投報率的,但時間就是金錢,用金錢換到的時間是無價的。

至於要不要選擇買房投資呢?

可以衡量自己未來的金流與自備金,同時評估未來可能的收益,再來決定也不遲。

《本文由小資YP投資理財筆記授權轉載》