-

小蜜豐點數活動

-

金Bee點數查詢

-

關於小蜜豐

- - 關於小蜜豐

- - 常見問題

- - 點數計畫使用約定條款

-

綠色行動力

- - 綠色金融定義講解

- - 再生能源有哪些?

- - 綠電交易如何進行?

- - 企業ESG是什麼?

- - 7步驟太陽能貸款申請教學

- - RE100是什麼?

- - 儲能設備融資正夯

- - 碳盤查是什麼意思?

- - 綠色存款是什麼?

- - 休碳生活當道

- - 什麼是淨零排放?

- - 地熱發電是什麼

- - 永豐綠色金融櫃台是什麼?

- - 購買綠色能源驅動淨零永續

- - 無紙化創新金融服務

- - 百萬人響應的綠色行動!

-

投資理財

- - 投資績效的關鍵因素有哪些

- - 理財專家盧燕俐談布局美股

- - 定期定額/定期定股投資

- - 定期定額怎麼買?

- - 存股是什麼?

- - 將投資的火種帶給所有人!

- - 一文解析「FIRE致富實踐」

- - 理財專家盧燕俐談台股基金

- - 夢想基金即刻入手

- - 開啟財富自由之路

- - 退休理財很簡單

- - 投資心法

- - 長期經營

- - 積極佈局

- - 穩健操作

-

聰明儲蓄

- - 存錢密技

- - 不想當月光族怎麼辦?

- - 現在適合買美金嗎?

- - 海外ATM提領要注意什麼

- - 線上換匯攻略

- - 外幣存款懶人包

- - 外幣定存適合我嗎?

- - 認識小資族存錢法則

- - 運用多帳戶管理法

-

精打細算

- - 新手理財攻略

- - 雙幣信用卡懶人包

- - 國外購物網站教學攻略

- - 美國購物網站寄台灣教學

- - 好債與壞債

- - 小坪數貸款申請指南

- - 買房租房比較優缺點分析

- - 軍公教信用貸款

- - 信貸最高額度

- - 「活理財」觀念

- - 小額信貸是什麼?

- - 轉貸流程全攻略

- - 線上貸款流程

- - 信用貸款是什麼?

- - 勤能補財

- - 薪轉戶優惠懶人包

- - 海外刷卡手續費怎麼算?

- - 信用卡回饋到哪裡

- - 信用卡現金回饋意思是什麼

- - 信用卡分期付款指南

- - 房貸也能變活水?

- - 買房出租增加被動收入

- - 小資族該如何抉擇?

- - 房貸手續費有哪些?

- - 認識房貸成數

- - 房貸寬限期是什麼?

- - 首購族懶人包

- - 首購定義條件

- - 解析薪轉意思

-

企業情報

- - 企業貸款申請

- - 電商創業的秘訣

- - 創業短影音規劃

- - 創業智慧財產權

- - 企業週轉金是什麼?

- - 創業資金如何準備?

- - 企業融資管道有哪些?

- - 電商是什麼?

- - 微型企業貸款如何辦理?

- - 應收帳款承購如何申請?

- - 應收帳款保險是什麼?

- - 認識微型企業貸款申請條件

- - 為何大家都用企業網銀?

- - 貿易融資是什麼?

- - 中小企業貸款是什麼?

-

金融趨勢

- - 市場情報

- - 招募策略人才

- - 普惠金融是什麼?

- - 永豐銀GAI應用領先

- - 金融友善化為服務DNA!

- - 永豐強化防詐陣線!

- - 一年一億則的互動信任經濟

- - 從心守護資產安全!

- - 新世代防詐模型

- - 連三年獲「體育推手獎」肯定!

一文解析「FIRE致富實踐」

FIRE致富實踐-不只是財務自由,而是讓你擁有絕對的選擇自由!

《 FIRE致富實踐 》絕對是一本值得讀者閱讀的書籍,尤其是對於追求財務自由或是提早退休的讀者來說,更是再適合不過。儘管我們知道這世界想要達成財務自由(FIRE),有許多方法可以完成,但是這本「 FIRE致富實踐 」卻告訴你,只要謹記三項原則就可以輕鬆完成,或許你覺得很不可思議,真的有可能每個人靠這三件事情就能完成嗎?是的,本書透過許多案例告訴讀者是如何靠這些方法達成財務自由,其用意就是希望藉由分享他人順利達成目標的故事,能讓不同身分背景的人對於看似遙不可及的財富自由目標,都能懷有一個可行的方案與動力去實踐。

財富自由就是讓你擁有選擇的自由,讓你選擇符合你的價值觀的生活。

「看似遙不可及的財務自由,絕非少數人才擁有的特權,要如何透過花更少、賺更多以及投資得更好三種方法抵達財務自由的境界,此書除了告訴你答案之外,還將幫助你在實踐的旅途中更加了解最真實的自己。」陳逸朴,「小資YP投資理財筆記」版主

財務自由的目的

有許多人認為財務自由的目的在於退休或是早退休,但事實上抵達財務自由讓我們擁有自由與彈性,你可以依照自己的價值觀去規劃人生。簡單的說,工不工作將變成生活中的一個選項,你可以為自己覺得重要的事而工作,你也可以選擇不工作。因此,財務自由讓你擁有決定的權力而非被迫選擇,選擇以符合自身價值觀的方式過生活。

因此,你需要理解自己,明確的知道生活上的哪些事物對你來說是重要的,是有價值的。

財務自由的意義

財務自由的意義在於衡量你想要的生活,所需的資產。

所謂的財務自由是可以再次掌控自己的時間與生活的能力。這代表你有時間和家人、朋友相處,可以有時間沉浸在自己的嗜好裡。財務自由代表擁有彈性,也代表你擁有自由選擇有意義的工作,而並非為了溫飽才工作。

財務自由代表有自由追求最有個人成就感的選擇,而非最有經濟價值的路徑。讓你達成財務自由的關鍵不是你賺多少錢,而是你花多少錢。

有非常多人對於財富自由的迷思在於以為需要很多很多的金錢才能夠完成,事實上完全搞錯了方向,你需要的金錢完全是建立在於你的支出。

財務自由的三項原則

你可能會看到許多專家建議你將收入的10%至20%進行儲蓄。按照他們的建議,你得花四十至五十年的時間在普通工作上才能達到自由。因此,如果你從 22 歲開始工作,你約莫會在 62 歲或 72 歲時退休,這也是大部分人所認定的退休年紀。事實上,很多人每年根本從沒存下那麼多錢,因此他們將永遠都不會達到財務自由。

所以此書提供三種最簡單的方法能讓我們盡快達到財務自由

- 少花錢

- 賺更多

- 投資的更好

尋求財務自由的人多半擁有 30 至 50%的儲蓄率,而有些人甚至可以達到80%。

透過這三項原則,讀者將有機會在成功的在法定退休年齡前達成財務自由的目標,只是在實踐的過程中,會需要以與眾不同的方式前進。

※開始貫徹三原則,找到更好更適合你的投資方式:永豐退休理財樹

財務自由過程中所面臨的心境轉變

作者提到他在「財務自由、提早退休」(Financial Independence, Retire Early,FIRE)的部落格找到許多志同道合的朋友,看見其他人能夠順利完成夢想,相當激勵作者邁向此目的,然而,他卻在實行的過程中有3件不開心的事情。

悔恨過去的失誤

當作者理解稅務與投資的許多觀念後,他開始檢討過去的種種行為,發現他們所使用的投資方式非常慘烈,例如支付財務顧問大筆費用卻換來許多糟糕的建議。

失去自由

當我們將FIRE視為人生中非常重要的目標之後,我們會想辦法盡可能加速達成的時間,因此對作者來說FIRE就是一個天堂的所在,他認為需要趕快退休才能感受到幸福,然而這會導致什麼事情?他不但開始忽視自己已經擁有的美好事物,更重要的是他無法再像以前一樣自由自在的隨興生活,無法享受當下。

過度執迷金錢

由於作者設法開始使用任何方法降低開銷以讓自己順利提早達成FIRE,所以時常計較家用帳戶每一分錢,在他決定FIRE之前的生活,他和他的太太都會捐錢給慈善單位,但是當他開始執迷於金錢後,他變得非常嚴苛,他認為如果把錢存下來可以更快提早退休,那還需要捐錢給別人嗎?不但如此,他也開始檢視生活中所有花費,變成一個錙銖必較的人,也不敢從事可以讓他們快樂開心的事情了。

總言之,作者發現他不但沒有得到他所期望的快樂之外,反而掉入了另一個陷阱之中:為他人的價值觀與期許過活,而不是聆聽自己內心的聲音。

這樣的陷阱是許多追求財務自由的人都很容易碰到的錯誤。

因此,追求FIRE的人必須先搞清楚,自己的人生想要什麼。你必須規劃自己的人生藍圖,以達到夢想的人生;你也必須了解到錢是非常重要的工具,它讓我們擁有許多事物,但它終究僅只是個工具而已,而欲望則永不停歇。

階段性的財務自由

- 先歸零(不要有負債)

- 完備的緊急備用金

- 達到六位數(300萬台幣)

- 財務自由的一半

- 快成功了

- 財務自由

- 財務自由並擁有緩衝

緊急備用金按照一般的建議會是6個月左右的生活費,但如果你的儲蓄是10%,則一年所儲存的緊急備用金只有1個月左右,你必須總共要存5年的時間才能夠將緊急備用金準備好。

花五年才能完成緊急備用金,也就是說如果你使用如此低的儲蓄率在準備緊急備用金,則你聽了之後肯定會對FIRE感到卻步,太久了不是嗎?

所以,首要改變的事情就是提高提高儲蓄率做好備用金的準備。

FIRE的行動步驟

1. 界定「去X的錢」對你的意義

你需要多少錢才有足夠安全感能夠在事業裡冒點風險,減少工作量,甚至嘗試完全不同的事?

2.了解自己在財務自由的哪個階段

你認為儘早達到財務自由是有意義的嗎?為什麼呢?檢視自己手中可能的選擇。

要達到財務自由必須勤奮工作,需要時間、計畫、徹底投入與節制力,以及能夠將付出轉換為實際報酬的眼光。

Lean FIRE vs Fat FIRE

Lean FIRE

傳統的財務自由方法,主要透過降低支出,以便加速擺脫工作的速度,重獲自由。這個方法儘管從數學的角度來看沒有問題,畢竟支出變少之後,所需要的金錢也不需要太多,但實務上並非是每個人的選擇,而且也不太容易做的到。主要的關鍵在於很多人會因為犧牲過大,而放棄達到財務自由的夢想。

Fat FIRE

為了不想讓生活的犧牲太大導致放棄FIRE的目標,作者認為我們可以想辦法在職業生涯中提升收入,運用槓桿原理進行投資,或是透過購買比傳統股票或基金擁有更高報酬率的投資標的,或透過自己真正熱衷的事情獲利,不必犧牲太多來達到財務自由。

簡單說就是從累積的金錢著手,而非降低需求。

FIRE可以分為上述兩種模式,不管你是選擇「Lean FIRE」或是「Fat FIRE」,都必須學會在消費與收入之間抓出一點距離。因為如果在執行FIRE的過程中抱持著自己過得很痛苦的心態,是無法在長期的實行旅途順利完成的,你必須學習在花的少、賺的多與投資的好這三件事之間,取得適當平衡。

影響儲蓄的三大因素 (節流)

- 住家

- 交通

- 食物

唯有控制(掌握)這三項的支出,才能更加靠近FIRE。

具體的行動步驟

- 計算你每月的房屋開銷:包括房貸/房租、水電費、稅以及維修費用。

- 計算你每月的交通費用:包括車貸、保險、瓦斯與修繕費用。

- 計算你每月的食物開銷

- Google 「拿鐵計算機」:這個正是拿鐵因子 所描述的概念,找出不需要的經常性開銷

- 檢查你的保單: 越沒有錢的讀者越需要保險,因為保險可以轉嫁風險

- 檢查你的手機與第四台服務

使用地理套利

所謂的地理套利指的是利用地理環境來降低支出,提摩西.費里斯在他的暢銷書《一週工作4小時》中,大力推廣地理套利概念。地理套利也可以說是利用兩地之間的生活成本差距。這代表你可以在某地賺錢,並將錢拿到生活費更為低廉的地方做消費。其實你可能已使用這個方法。例如台北的房價很高,但如果在東部或是南部買房則可以省下一筆費用,更簡單的概念就是生活物價差異。還有例如醫療費用,在國外看病動手術費用不斐,許多人會回台灣就醫。因此,地理套利就是利用相似的服務但在不同地點取得成本上的優勢。

工作才是人生首要投資 (開源)

我們所定義的財務自由為不需要為了工作而工作,但是透過工作所得的收益,正是達成財務自由的基礎。因此,你必須以複利觀點思考自己的事業,那才是你最大的首要投資。然而,我們依靠投資所獲得的收益往往取決於三件事情

- 投資的金額(本金)

- 投資的報酬率

- 讓資本成長與獲得複利的時間

但對於選擇財務自由的人來說,縮短工作年數是最大目標,那麼我們必須專注思考其他兩項變數。

- 如何能提高本金(收入)?

- 如何能提高投資的報酬率(收入的成長)?

如何能提高本金(收入)?

通常能快速達成財務自由的人往往必須擁有高收入的工作,不過請別誤會,這邊指得是快速達成的條件,並非達成財務自由的條件。

對於大部分的讀者而言,人力資本所帶來的回報是最實在的,相較於其他的投資而言,風險小的非常多,投資自己並不會造成實質上的虧損,反而還能夠有機會替你增加人力資本的收入,只是往往投資自己並非為大眾的首選,但事實上,工作所獲得的收入也會因為複利的關係而大幅成長,實在是不容小覷。

因此,請投資你的事業、你的專業技能。

而人際關係在工作職場上也格外重要,作者特別提醒:請了解人際交往的黃金法則:用自己想要被對待的方式,善待他人,這也是所有關係的關鍵。

如何能提高投資的報酬率(收入的成長)?

最簡單的方法:進行低成本的被動指數型基金投資。

儲蓄率影響巨大

當儲蓄率愈高,能夠用來使用投資的本金將越多,傳統上的儲蓄會建議讀者存下10%-20%的金額,但是FIRE的人通常會將儲蓄率提升至30%-50%以上,也就是說這種方法特別適用於高收入或是生活簡單並且因此達到高儲蓄率的人,甚至是在擁有高收入卻選擇低消費的人,使用這個方法達成目標非常簡單,只要好好認真上班,領薪水,盡可能地將薪水拿來投資,透過掌握儲蓄率來決定達成財務自由的時間。

專注本業,被動投資,主動生活。

藉由此方式可以替讀者省下大多數研究投資理財的時間,不需要耗費心力思考要買什麼標的,甚至是擇時交易,因為擇時進出帶給投資人的效益完全不值得你這麼做 。

接受不可預期的市場報酬

然而,選擇被動指數化投資就是代表我們無法控制市場帶來的報酬,儘管這項簡單的投資方式的魅力就在於它的被動性,但這也意味著:你必須接受市場報酬,並且相信未來的會比現在還好!

在過去,許多財務自由社群的人擁抱高儲蓄率、指數型基金投資與財務獨立4%的黃金公式原則 ,以此達到更完美的生活。

對高所得族群而言,以此簡單的方法達到財務自由僅需十年甚至更少的時間,但如果你是屬於低收入、背負學貸或是其他狀況無法達成高儲蓄率的情況,你必須設法提升自己的收入,排除其他債務再使用此方法會比較恰當。

另外作者也特別強調投資者常犯的錯誤是認為自己可以掌握市場的時機,主要的原因是恐懼與貪婪操縱了市場的短期波動。這些交易行為相當不理智,也無法預測,即便我們知道市場會上下波動,但是要抓出準確的漲跌時機與預測市場的漲跌幅,非常困難,如果要持續的準確預測,幾乎是不可能成功。

你可能不知道,嘗試擇時進出的投資者,以為避過了大跌,卻往往也損失後面大漲的日子 。

例如在新冠肺炎期間,英國主動基金投資人所繳出的回報 ,完全無法稱得上是預測成功的結果。

許多投資者運用其他方式企圖打敗市場,好比選股與擇時進出市場。但是也有很多人跑到拉斯維加斯賭場玩吃角子老虎、二十一點或是賭輪盤。多數的賭客賭自己會贏,但是以統計學來說,他們輸的機率比較大。請你當個投資者,而不是賭客。

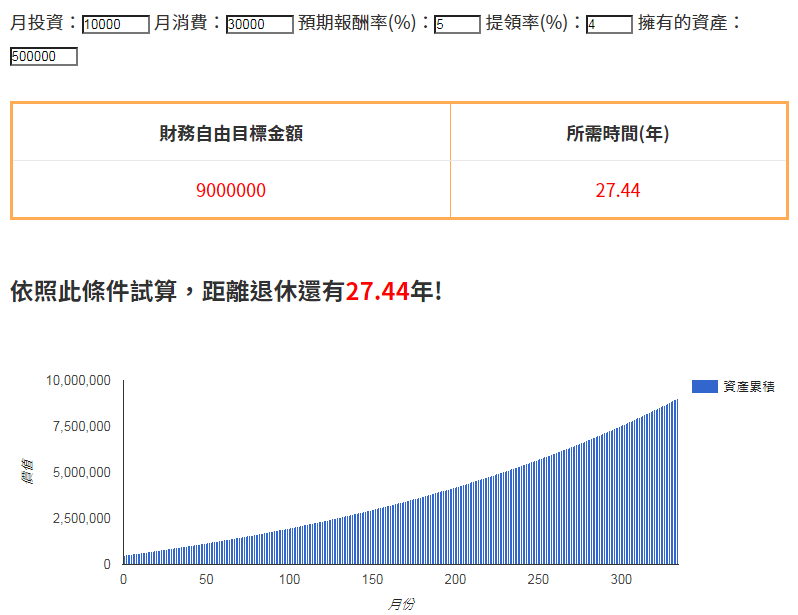

FIRE 提早退休計算機

FIRE所使用的是4%法則 ,藉由此公式可以藉由支出估計所需要的FIRE目標金額,只要累積的資產達到此目標金額,藉由過去的試算可以至少維持33年 的被動收入支付生活所需。

想知道自己還有幾年才可以到達財務自由的終點,可使用財富自由計算機 評估。

FIRE致富實踐 後記

「如果你工作並不是為了那份薪水,那這份工作會變得更有趣嗎? 」這句話我覺得很有意思,或者也可以這樣想,現在的工作會是你想要的選擇嗎?更進一步的問題是,現在的生活是你的理想中的生活嗎?

雖然工作讓我們得以擁有許多快樂,像是收入、個人發展、服務他人的機會,或是為生命帶來意義與價值,但這都得建築在你熱愛你所做的事情上,畢竟提早退休(FIRE)跟傳統定義裡的退休非常不一樣,因為人生的重點不在於你從哪裡來,而是你想通往哪裡。藉由財務自由重新掌握自主性、主體性與人生的意義。

你將擁有選擇的自由,選擇自己的未來。

只是很可惜的,當我們嘗試問身邊的一些朋友關於未來的生活有什麼想法?或是對於現在的生活方式是否符合你的價值觀?大部分的回應是不知道,或是回答工作是為了養家活口支付生活所需而已,對於未來沒有什麼特別的期待。

這就是最真實的狀況,原因在於我們處於在一個由生活(慾望)費用所構建而成的老鼠轉輪上,我們不斷的向前(錢)跑,一天跑完又是一天,就像是個沒有終點的終點,我們根本沒有時間可以停下來思考這些問題的答案。

如果你不願意漫無目的的向前跑,不妨現在就想清楚自己的未來想通往哪。

使用此書告訴你的三個方法,一步一步的往你的理想生活邁進。

- 提高儲蓄率

- 增加本業收入

- 使用指數化投資

因為財務自由代表的是真正的自由,讓你離開滾輪擁有選擇的自由。

只是當你擁有選擇的自由之後你又要做什麼呢?

我想這個答案將值得你好好思考。

如果現在的生活已是你理想中的方式,恭喜,其實你已達成財富自由。

最後,如果你的目標是財務自由,那麼儲蓄率與所得替代率將是決定時間的兩大關鍵 ,你一定要好好把握。

《本文由小資YP投資理財筆記授權轉載》