-

小蜜豐點數活動

-

金Bee點數查詢

-

關於小蜜豐

- - 關於小蜜豐

- - 常見問題

- - 點數計畫使用約定條款

-

綠色行動力

- - 綠色金融定義講解

- - 再生能源有哪些?

- - 綠電交易如何進行?

- - 企業ESG是什麼?

- - 7步驟太陽能貸款申請教學

- - RE100是什麼?

- - 儲能設備融資正夯

- - 碳盤查是什麼意思?

- - 綠色存款是什麼?

- - 休碳生活當道

- - 什麼是淨零排放?

- - 地熱發電是什麼

- - 永豐綠色金融櫃台是什麼?

- - 購買綠色能源驅動淨零永續

- - 無紙化創新金融服務

- - 百萬人響應的綠色行動!

-

投資理財

- - 投資績效的關鍵因素有哪些

- - 理財專家盧燕俐談布局美股

- - 定期定額/定期定股投資

- - 定期定額怎麼買?

- - 存股是什麼?

- - 將投資的火種帶給所有人!

- - 一文解析「FIRE致富實踐」

- - 理財專家盧燕俐談台股基金

- - 夢想基金即刻入手

- - 開啟財富自由之路

- - 退休理財很簡單

- - 投資心法

- - 長期經營

- - 積極佈局

- - 穩健操作

-

聰明儲蓄

- - 存錢密技

- - 不想當月光族怎麼辦?

- - 現在適合買美金嗎?

- - 海外ATM提領要注意什麼

- - 線上換匯攻略

- - 外幣存款懶人包

- - 外幣定存適合我嗎?

- - 認識小資族存錢法則

- - 運用多帳戶管理法

-

精打細算

- - 新手理財攻略

- - 雙幣信用卡懶人包

- - 國外購物網站教學攻略

- - 美國購物網站寄台灣教學

- - 好債與壞債

- - 小坪數貸款申請指南

- - 買房租房比較優缺點分析

- - 軍公教信用貸款

- - 信貸最高額度

- - 「活理財」觀念

- - 小額信貸是什麼?

- - 轉貸流程全攻略

- - 線上貸款流程

- - 信用貸款是什麼?

- - 勤能補財

- - 薪轉戶優惠懶人包

- - 海外刷卡手續費怎麼算?

- - 信用卡回饋到哪裡

- - 信用卡現金回饋意思是什麼

- - 信用卡分期付款指南

- - 房貸也能變活水?

- - 買房出租增加被動收入

- - 小資族該如何抉擇?

- - 房貸手續費有哪些?

- - 認識房貸成數

- - 房貸寬限期是什麼?

- - 首購族懶人包

- - 首購定義條件

- - 解析薪轉意思

-

企業情報

- - 企業貸款申請

- - 電商創業的秘訣

- - 創業短影音規劃

- - 創業智慧財產權

- - 企業週轉金是什麼?

- - 創業資金如何準備?

- - 企業融資管道有哪些?

- - 電商是什麼?

- - 微型企業貸款如何辦理?

- - 應收帳款承購如何申請?

- - 應收帳款保險是什麼?

- - 認識微型企業貸款申請條件

- - 為何大家都用企業網銀?

- - 貿易融資是什麼?

- - 中小企業貸款是什麼?

-

金融趨勢

- - 市場情報

- - 招募策略人才

- - 普惠金融是什麼?

- - 永豐銀GAI應用領先

- - 金融友善化為服務DNA!

- - 永豐強化防詐陣線!

- - 一年一億則的互動信任經濟

- - 從心守護資產安全!

- - 新世代防詐模型

- - 連三年獲「體育推手獎」肯定!

聚沙成塔

高收入才能存到錢?理財顧問:賺多少與存多少沒有絕對關係,6步驟加速存錢!

撰文:廖義榮

最近到一些企業為它們的員工講解理財課程時,我都跟他們分享一個觀念:「賺多少錢與能存下多少錢沒有絕對的關係。」有些人會埋怨說他們薪資太低,連日常開銷都不夠用了,怎麼可能還有多餘的錢可以存下來?

薪資低,也許你可以存下來的錢會比較少,但是它不能作為不存錢的理由,因為很多高所得的人,如果沒有計畫一樣是存不到錢。如果沒有一套有計畫存錢的方式,不少人會發現他們收入不錯,但是沒存下太多錢,因為收入多,花錢也不手軟,賺多也花得多。

過一段時間之後檢視自己的財務狀況,才驚訝地發現:以自己的年收入來看,每年應該可以省下更多錢來儲蓄與投資,但是因為沒有為自己訂定一些財務目標,也缺乏有計畫地控制自己的消費,錢在不知不覺間就這樣花掉了。

5年、10年下來,才發覺自己所有金融資產(像是銀行存款、基金、股票等)的累積金額,跟自己的收入完全不能符合,以自己的收入來看,應該要存下更多錢、擁有更多資產才對。

了解金錢流向後,才能控管收支

所以可以存下多少錢,真的跟你的收入多少沒有絕對的相關性,關鍵不在於你收入的多少,而是在於你是否能夠有系統、有計畫地來管理你的財務。當你可以利用這樣的管理,養成存錢習慣的時候,長期下來你就會看到資產逐漸累積,不再是賺多少、花多少,沒有為未來財務目標的需求做任何準備。

要做有計畫性的理財,首先要清楚自己金錢的流向,再來才能控管收支,讓自己可以把省下的錢用來儲蓄與投資。最好是能夠用記帳的方式把花費記錄下來、輸出成月報表、把資料做分類與分析後,控管收支。

記帳到底是為了什麼?它有什麼用途?我們做財務規畫,無非就是要把財務資源做有效率、有計畫地分配與運用,讓我們在支付日常花費、每天的柴米油鹽等這些基本開銷外,同時又能把部分的財務資源用來做中長期的規畫,透過儲蓄與投資等方式為未來的財務目標做準備。但是財務規畫不能夠憑空想像,必須依據你的可運用財務資源來進行。

所以在做財務規畫時,首先要了解個人的財務現況,整理出個人財務的收入、支出、資產、負債等報表後,才能清楚個人的財務收支現況:是財務健全?還是尚有未清償的負債需要處理?接下來才能根據財務現況做預算分配,把可以動用的財務資源投入儲蓄、投資,來為完成財務目標做準備。

而記帳最大的功能就是讓我們藉由記錄下日常的生活支出,了解金錢的流向,進而控管收支,以進一步做預算的分配。但是記帳絕對不是只有機械化的重複記流水帳而已,這些資料必須經過一些步驟的整理與分析後,才能對我們的財務規畫產生意義。

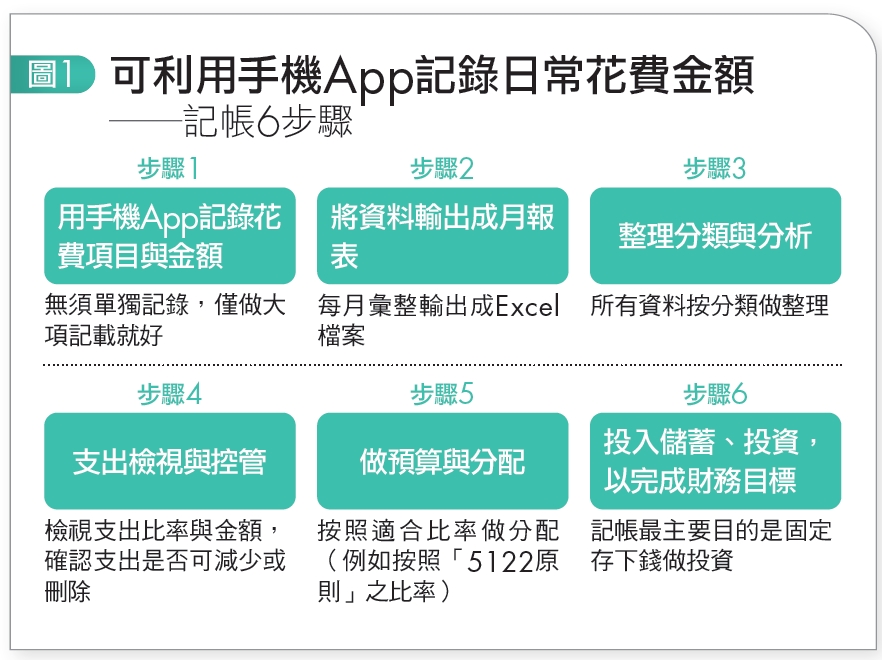

至於應該要怎麼記帳才能完成財務目標呢?大致可分為下列6個步驟(詳見圖1):

步驟1》用手機App記錄花費項目與金額

在所有記帳方式中,手機App無疑是最簡便使用的工具。當你購物後,只要花幾分鐘時間把購物的項目與金額輸入手機,便能完成紀錄。在記錄時,除非是特別需要做費用追蹤的項目,需要單獨記錄以外,你可以做大項的記載就好。

例如在超市購買青菜、魚、肉等,都是屬於「食」這個項目,你可以不用記錄到「蔥30元、雞胸肉100元」等非常細節的內容。如果所購物品都是屬於同一類別,你可以記錄成「12月5日在某某超市買菜560元」1個項目就好,簡單又方便。

步驟2》將資料輸出成月報表

你所選擇的手機App,必須有可以輸出月報的功能,最好是能輸出成Excel格式的檔案。等到月底時,就可以直接把月報輸入到電腦中整理。你可以建立一個1月~12月的檔案,這就是你整個年度花費的紀錄,有了這個檔案,你就能夠輕鬆進行後續的追蹤管理。

步驟3》整理分類與分析

將月報表資料輸入到電腦後,你需要整理每日的花費明細,變成各個「大項目」的支出。例如生活費用的大項,是由食、衣、住、行、育樂、雜支、醫療費用等所組成;貸款費用包括消費性貸款(信用卡貸款、短期信用貸款、現金卡等)、投資性貸款(買房、證券、基金等投資),其他還有儲蓄、投資、保險費用、稅負其他支出項目。經過整理後,你的月報會顯示出每一個大項目的支出金額,與該項目占每月支出的比率。

步驟4》支出檢視與控管

算出每一個大項目的支出金額,與其占每月支出的比率之後,你可以針對每一項支出,做進一步檢視:看看該項支出是否有必要?金額是否合理?是否有調整的空間?是否能夠刪除這個項目的支出?切記,此步驟的重點是減少意外與非必要的支出,讓更多的財務資源可以投入做財務目標的準備。

步驟5》做預算與分配

做完支出的檢視與控管後,接著就可以進行預算的分配,也就是進行財務規畫。做財務規畫的目的就是有計畫的分配財務資源,但並不表示就要從此一毛不拔,而是花該花的錢,讓自己過一個有品質的生活。除了每天的生活花費外,同時也可以為未來的財務目標做準備。

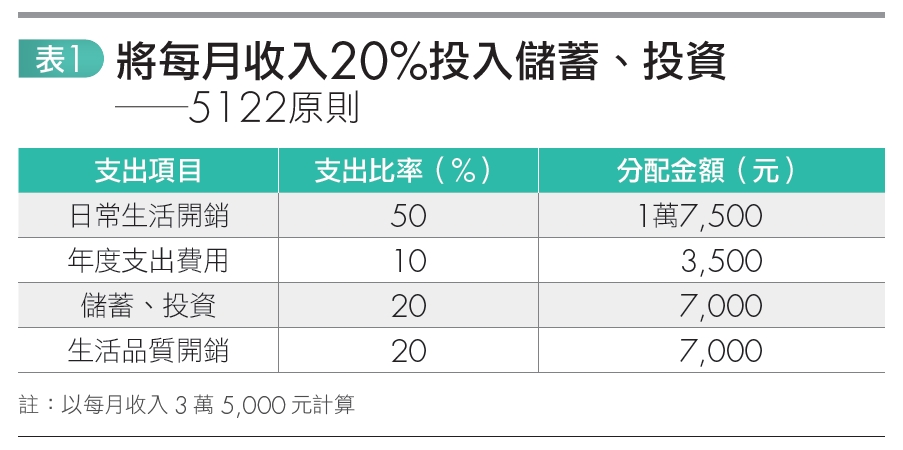

對於收入如何分配到不同的用途,你可以參考「5122原則」來做比率上的分配,方式如下:

1.日常生活開銷:50%

日常生活開銷包含房租、水電、伙食等,全部加起來只能占收入的50%。

2.年度支出費用:10%

年度支出費用是指壽險、產險等,每年繳交一次的費用,這些全部加起來只能占收入的10%。

3.儲蓄、投資:20%

每個月收入下來後,必須要先將收入20%提撥到儲蓄、投資的帳戶中,而非每月收入剩下的錢才拿來投資。

4.生活品質開銷:20%

生活品質開銷,諸如你用在健身中心的費用、在嗜好興趣的開銷、外出用餐享受美食、購買3C產品等都包含在內,這些全部加起來只能占收入的20%。也就是說,如果你每月收入是3萬5,000元,根據5122原則(詳見表1):日常生活開銷為1萬7,500元(=3萬5,000元×50%)、年度支出費用為3,500元(=3萬5,000元×10%)、儲蓄與投資為7,000元(=3萬5,000元×20%)、生活品質開銷為7,000元(=3萬5,000元×20%)。

當然,5122原則只是我的建議,每個人都可以按照各自的財務狀況,做不同比率上的調整。

進行完預算分配後,接著必須要嚴格執行,尤其是領到每月薪資後,必須要先將收入的20%提撥到儲蓄、投資的帳戶後,剩餘的錢才能拿來花,而非每月收入剩下的錢才拿來投資。

你要了解,要完成未來的財務目標靠的不是運氣,而是提早做計畫。唯有經過有計畫性地及早開始,並且有紀律地把收入的部分金額優先投入儲蓄與投資,為財務目標做準備,讓投資在時間累積下產生出複利效果,達到事半功倍,並在有需要時,能夠有足夠的財務資源作為支撐,過上快樂富足的人生。(本文摘自《富足一生的理財必修課:從小資存錢到財產傳承的完整規畫》第1章)

《本文由Smart智富授權轉載》