-

小蜜豐點數活動

-

金Bee點數查詢

-

關於小蜜豐

- - 關於小蜜豐

- - 常見問題

- - 點數計畫使用約定條款

-

綠色行動力

- - 什麼是淨零排放?

- - 地熱發電是什麼

- - 永豐綠色金融櫃台是什麼?

- - 購買綠色能源驅動淨零永續

- - 無紙化創新金融服務

- - 綠色金融定義講解

- - 再生能源有哪些?

- - 綠電交易如何進行?

- - 企業ESG是什麼?

- - 7步驟太陽能貸款申請教學

- - RE100是什麼?

- - 儲能設備融資正夯

- - 碳盤查是什麼意思?

- - 綠色存款是什麼?

- - 休碳生活當道

- - 百萬人響應的綠色行動!

-

投資理財

- - 理財專家盧燕俐談布局美股

- - 投資績效的關鍵因素有哪些

- - 定期定額/定期定股投資

- - 定期定額怎麼買?

- - 存股是什麼?

- - 將投資的火種帶給所有人!

- - 理財專家盧燕俐談台股基金

- - 一文解析「FIRE致富實踐」

- - 夢想基金即刻入手

- - 開啟財富自由之路

- - 退休理財很簡單

- - 投資心法

- - 長期經營

- - 積極佈局

- - 穩健操作

-

聰明儲蓄

- - 存錢密技

- - 不想當月光族怎麼辦?

- - 現在適合買美金嗎?

- - 海外ATM提領要注意什麼

- - 線上換匯攻略

- - 外幣存款懶人包

- - 外幣定存適合我嗎?

- - 認識小資族存錢法則

- - 運用多帳戶管理法

-

精打細算

- - 小坪數貸款申請指南

- - 買房租房比較優缺點分析

- - 新手理財攻略

- - 美國購物網站寄台灣教學

- - 雙幣信用卡懶人包

- - 國外購物網站教學攻略

- - 好債與壞債

- - 為何大家都愛用導購平台

- - 返利網回饋多是真的嗎?

- - 信貸最高額度

- - 軍公教信用貸款

- - 「活理財」觀念

- - 小額信貸是什麼?

- - 轉貸流程全攻略

- - 線上貸款流程

- - 信用貸款是什麼?

- - 勤能補財

- - 薪轉戶優惠懶人包

- - 海外刷卡手續費怎麼算?

- - 信用卡回饋到哪裡

- - 信用卡現金回饋意思是什麼

- - 信用卡分期付款指南

- - 房貸也能變活水?

- - 買房出租增加被動收入

- - 小資族該如何抉擇?

- - 房貸手續費有哪些?

- - 認識房貸成數

- - 房貸寬限期是什麼?

- - 首購族懶人包

- - 首購定義條件

- - 解析薪轉意思

-

企業情報

- - 企業貸款申請

- - 電商創業的秘訣

- - 創業短影音規劃

- - 創業智慧財產權

- - 電商是什麼?

- - 微型企業貸款如何辦理?

- - 應收帳款承購如何申請?

- - 應收帳款保險是什麼?

- - 為何大家都用企業網銀?

- - 認識微型企業貸款申請條件

- - 企業週轉金是什麼?

- - 創業資金如何準備?

- - 企業融資管道有哪些?

- - 貿易融資是什麼?

- - 中小企業貸款是什麼?

-

金融趨勢

- - 市場情報

- - 招募策略人才

- - 普惠金融是什麼?

- - 一年一億則的互動信任經濟

- - 從心守護資產安全!

- - 新世代防詐模型

- - 連三年獲「體育推手獎」肯定!

- - 永豐銀GAI應用領先

- - 金融友善化為服務DNA!

- - 永豐強化防詐陣線!

有房不難

封面故事搶先讀

如何找出最適合自己的優惠房貸?

撰文:林帝佑

去銀行辦房貸,有些利率會分成好幾段,每段利率期間又都不一樣,究竟該如何比較呢?基本上,挑選房貸可以從每月負擔能力、總繳利息和房貸實質利率3方面來觀察。每月負擔能力是指每個月能負擔的還款額度,建議不超過薪資的1/3;總繳利息則是所有房貸利息的加總,愈低的利息當然愈好,但仍要搭配每月還款能力挑選。

最後看的是實質利率,由於許多房貸方案分成好幾階段的利率,無法直接看出利率高低,且有些銀行雖然利率低,但開辦費用很高。這時用實質利率就能納入這些因素,算出最真實的房貸利率。

一般來說,依照還款方式,貸款又分為「本息平均攤還」和「本金平均攤還」兩種,同樣利率的貸款方案,採用本金平均攤還的總繳利息會較少,但初期每月負擔也較重,比較不符合薪水隨年齡逐漸成長的情況。接下來會示範如何製作兩種攤還方式的房貸試算表,以方便比出最優房貸。

表格製作➊》本息平均攤還試算表

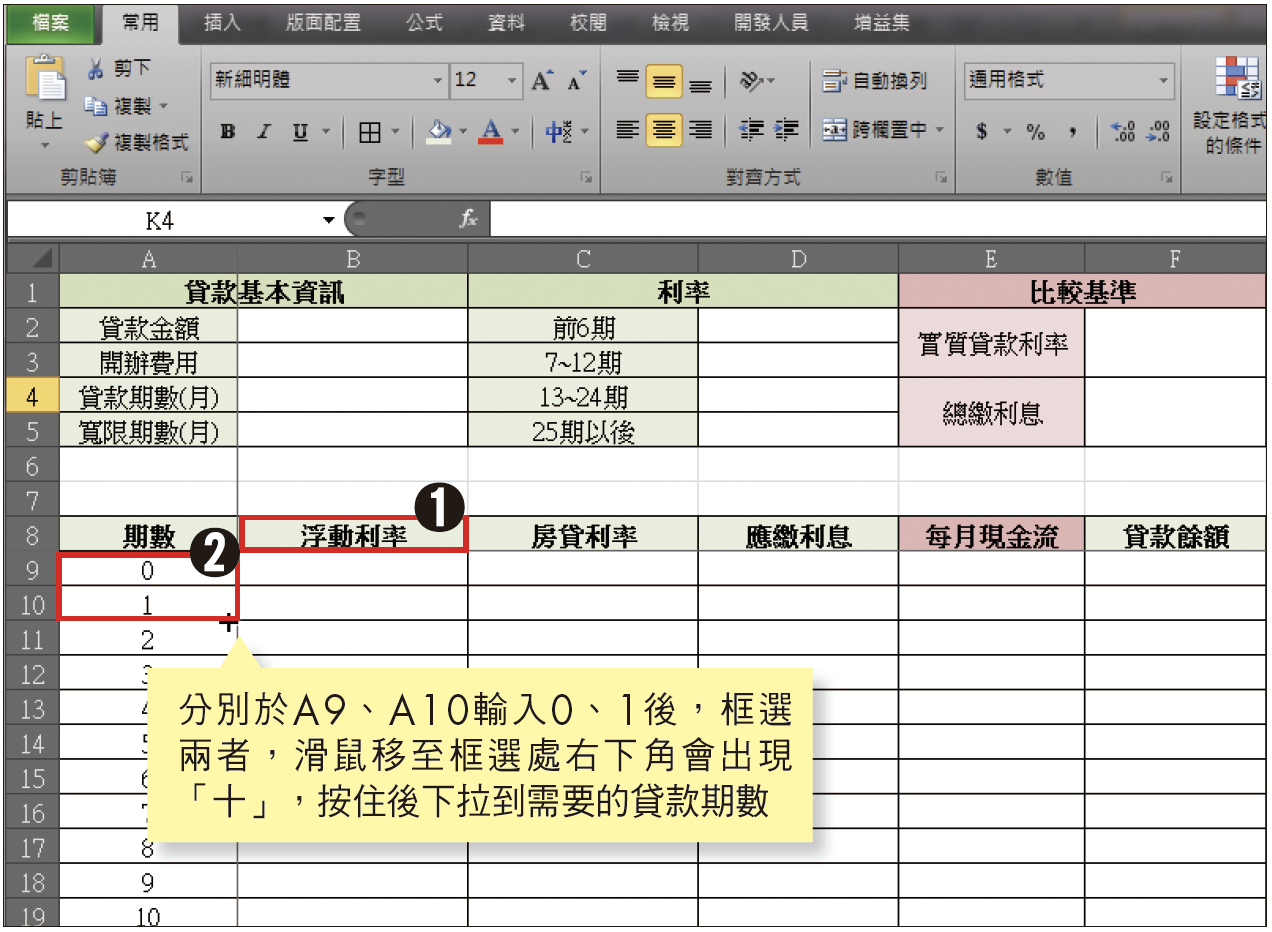

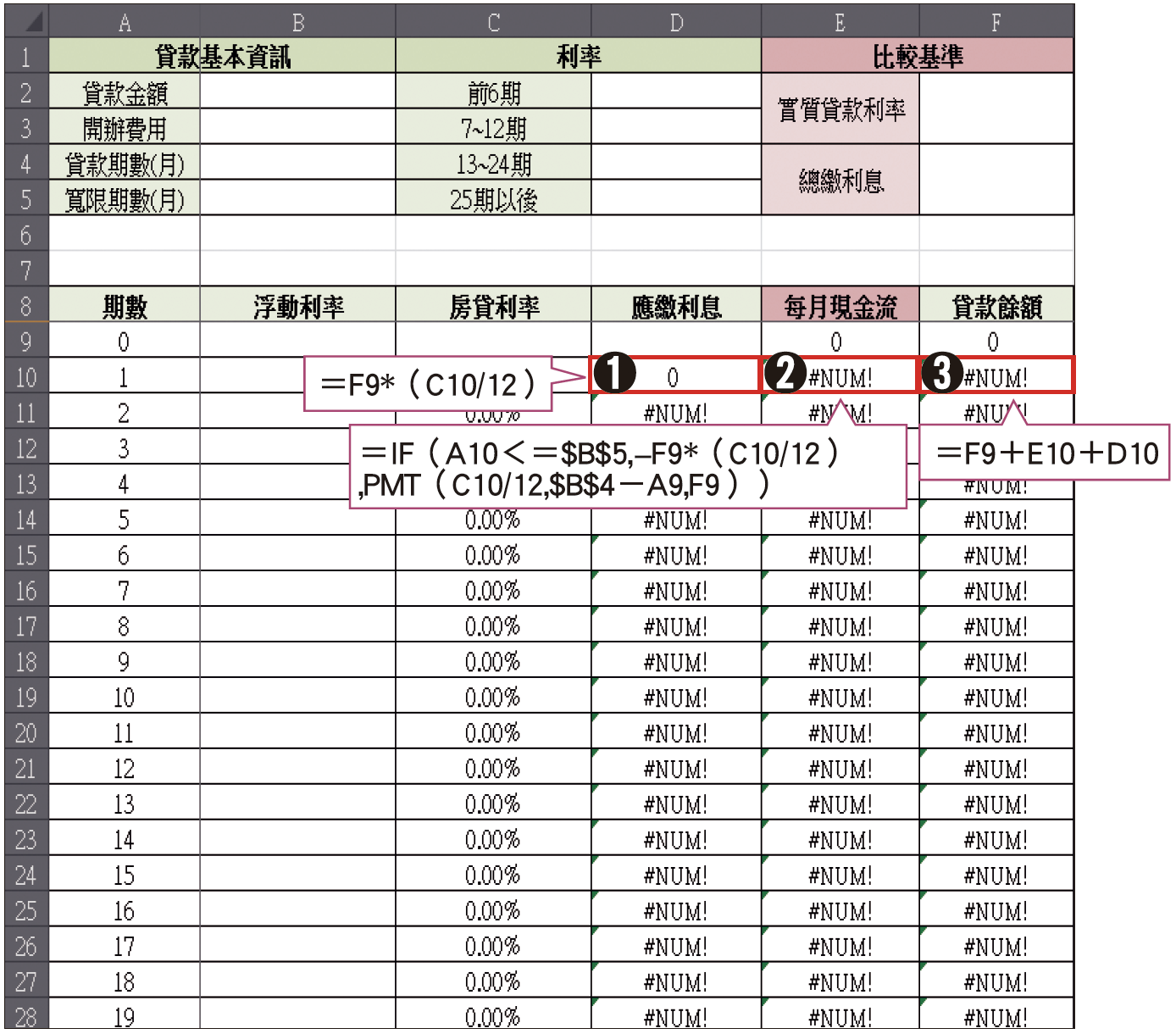

1.在圖中的相對應儲存格處填入欄位名稱,紅色儲存格是比較不同房貸方案的比較基準。其中,➊「浮動利率」是指,銀行因指標利率(又稱定儲基準利率)浮動而調整後的利率,通常每月至每季會更動一次。

自➋儲存格A9開始設定期數,每月是一期,由第0期開始,下拉複製。若是20年房貸就拉至240期(12月×20年);30年房貸是360期;40年房貸是480期。

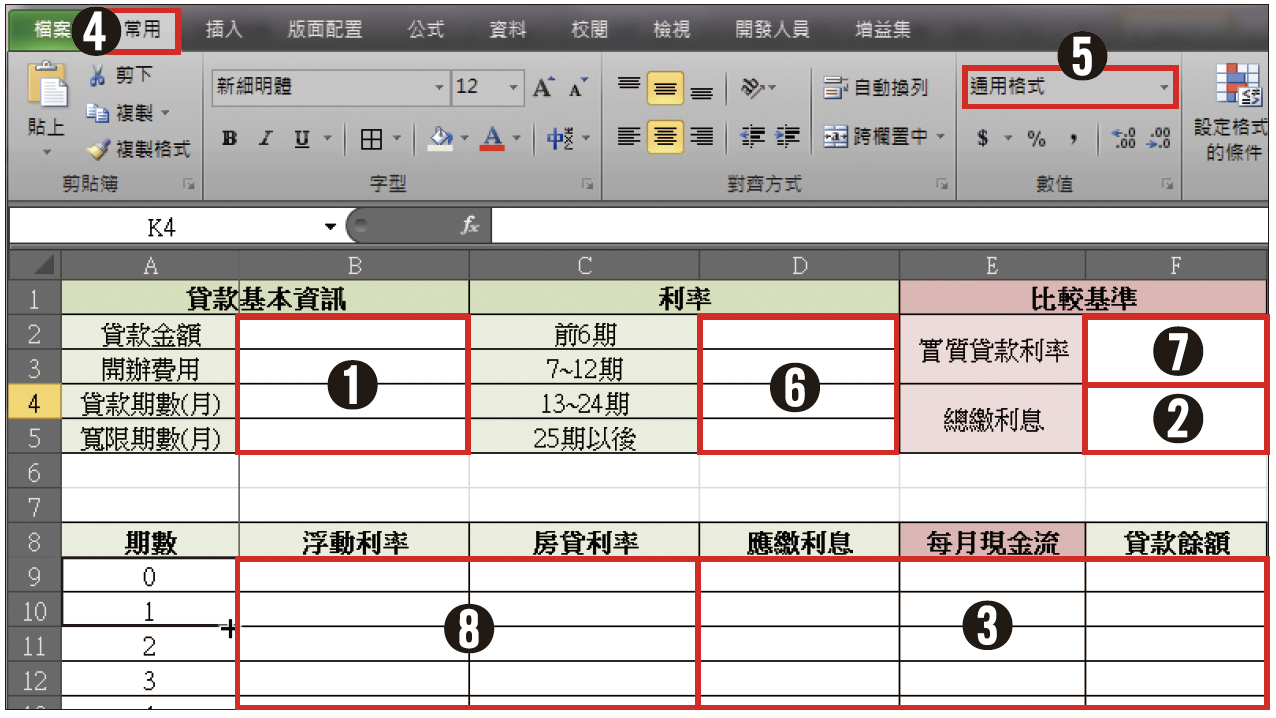

2.框選➊儲存格B2∼B5、➋儲存格F4∼F5、➌「應繳利息」欄、「每月現金流」欄和「貸款餘額」欄,點選➍「常用」,在➎「通用格式」下拉選單中將其設定為「數值」。

接著,框選➏儲存格D2∼D5、➐儲存格F2∼F3、➑「浮動利率」欄和「房貸利率」欄, 同樣於「通用格式」下拉選單中將其設定為「百分比」。

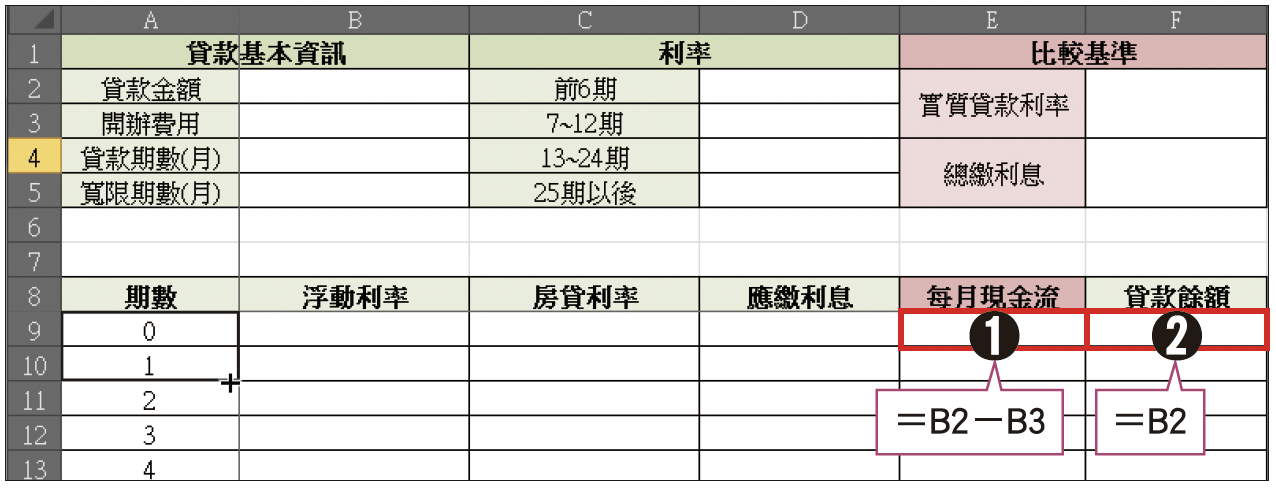

3.每月現金流指的是跟房貸相關的現金流動,在➊「每月現金流」E9中輸入「=B2-B3」,也就是第0期拿到的錢等同貸款金額扣除開辦費用。

在➋「貸款餘額」F9輸入「=B2」,代表第0期的貸款餘額,等同和銀行貸款的金額。

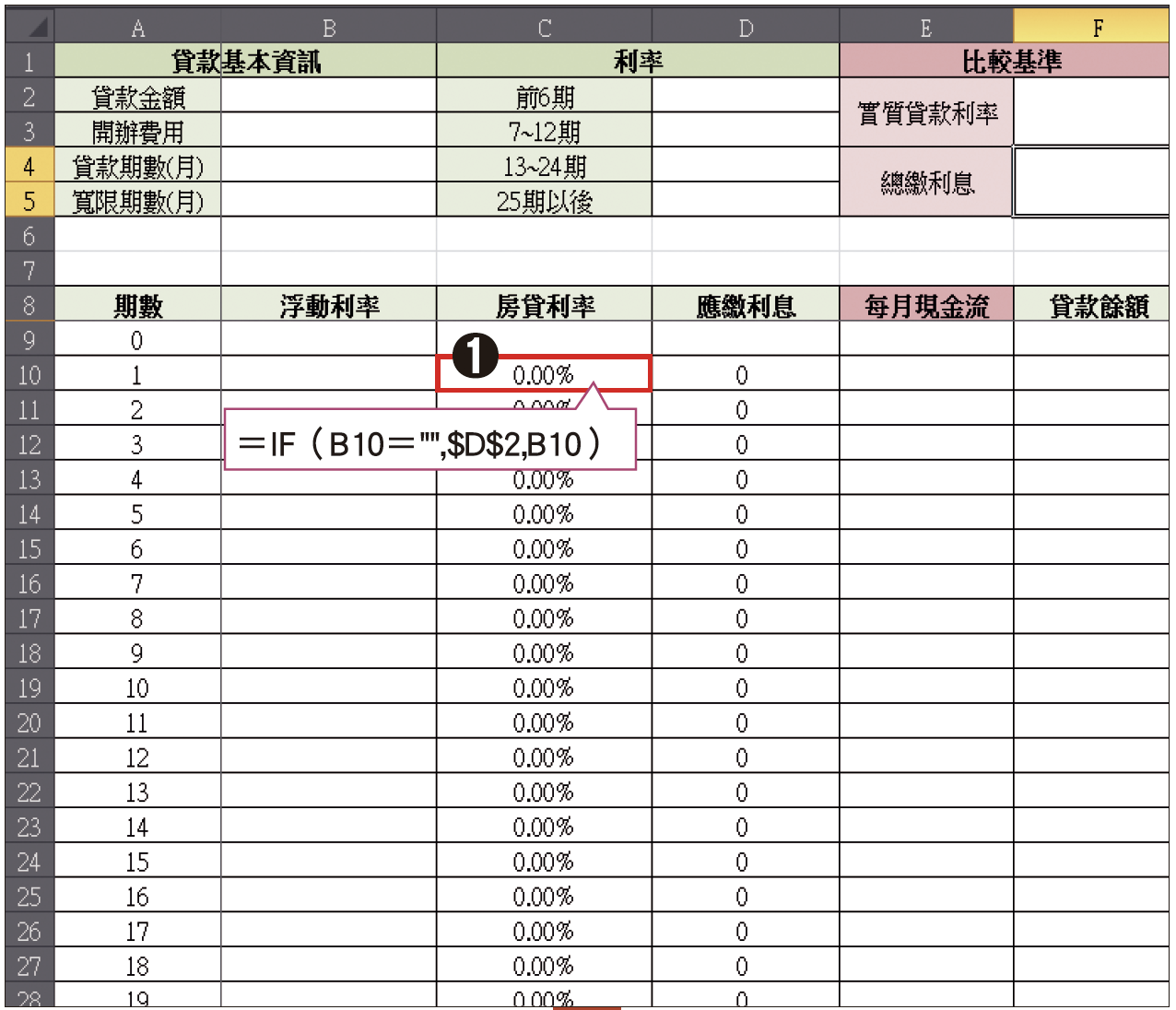

4.於➊「房貸利率」C10輸入「=IF(B10="",$D$2,B10)」(詳見函數介紹),這串公式表示「如果浮動利率不變,計算房貸利息就用一開始設定的房貸利率,否則就用後來設定的浮動利率」。下拉複製到C15,設定好1∼6期的房貸利率。

在C16輸入「=I F(B16="",$D$3,B16)」,下拉複製到C21,設定好7∼12期的利率;在C22輸入「=IF(B22="",$D$4,B22)」,下拉複製到C33,設定好13∼24期的利率;在C34輸入「=IF(B34="",$D$5,B34)」,並下拉複製到最後一期。

5.點選➊「應繳利息」D10,輸入「=F9*(C10/12)」,意思是「本期應繳利息等同上期貸款餘額乘上本期房貸利率」。

在➋「每月現金流」E 1 0輸入「= I F ( A 1 0 < =$B$5,-F9*(C10/12),PMT(C10/12,$B$4-A9,F9))」(詳見函數介紹),代表「當期數在寬限期內,每月繳出金額就是房貸利息,若超過寬限期,繳交金額就是利息+本金」,並下拉到最後一期。

在➌「貸款餘額」F10輸入「=F9+E10+D10」,代表「本期貸款餘額等同於前期貸款餘額扣除本期應繳本金」,並下拉到最後一期。

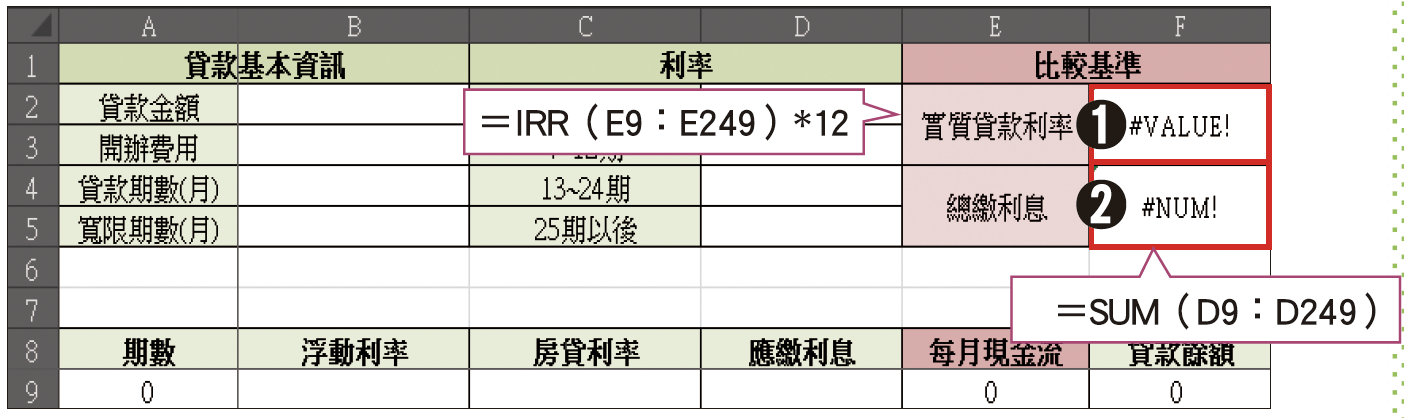

6.在➊ 「實質貸款利率」F2輸入「=IRR(E9:E249)*12」,根據E9至E249間(240期的情況)的每期現金流算出每期實質利率,乘上12就是年實質利率。接著,在➋「總繳利息」F4輸入「=SUM(D9:D249)」,將D9至D249加總,算出總繳利息,表格就大功告成了。

函數介紹》IF

在此先初步介紹假設函數IF,其公式為「IF(條件,數值1,數值2)」,意思就是當條件成立,就顯示數值1;反之,條件不成立就顯示數值2。

設定浮動利率時》

在STEP 4的IF公式中:「=IF(B10="",$D$2,B10)」,可以把「,」當成分界點,拆成3部分來看。意思是當「B10=""」的條件成立,在此儲存格中就顯示 「$D$2」。反之,若「B10=""」不成立,在儲存格中就顯示 「B10」。

其中,「B10=""」,代表當浮動利率(B10)的儲存格呈現空白(""),這個儲存格就顯示前6期的利率($D$2)。「$」符號可以鎖定儲存格,讓儲存格在下拉複製時,公式代入的儲存格維持不變,仍維持在「$D$2」。反之,若B10儲存格不是空白,已經填入浮動後的利率,就採用B10儲存格設定的浮動利率。

設定每月現金流時》

STEP 5的每月現金流公式非常長:「=IF(A10<=$B$5,-F9*(C10/12),PMT(C10/12,$B$4-A9,F9))」,但其實也可以將這個IF公式以「,」為分界拆成3部分。意思是:當期數在寬限期之內(A10<=$B$5),每月現金流就是:上一期貸款餘額(F9)乘上房貸月利率(C10/12)求出的每月房貸利息,因為是付出現金,前面要加負號。

當期數不在寬限期內,則繳交金額為:房貸本金+房貸利息(PMT(C10/12,$B$4-A9,F9))。只要有本期房貸利率(C10/12)、貸款期數減掉前一期期數得到的剩餘期數($B$4-A9),以及前一期貸款餘額(F9),將資料帶入PMT函數中,就能求出本息平均攤還的情況中每期應繳多少,到期時貸款餘額才會等於0。(若想看IF函數和PMT函數更詳盡的應用,詳見〈附錄1〉)

表格製作➋》本金平均攤還試算表

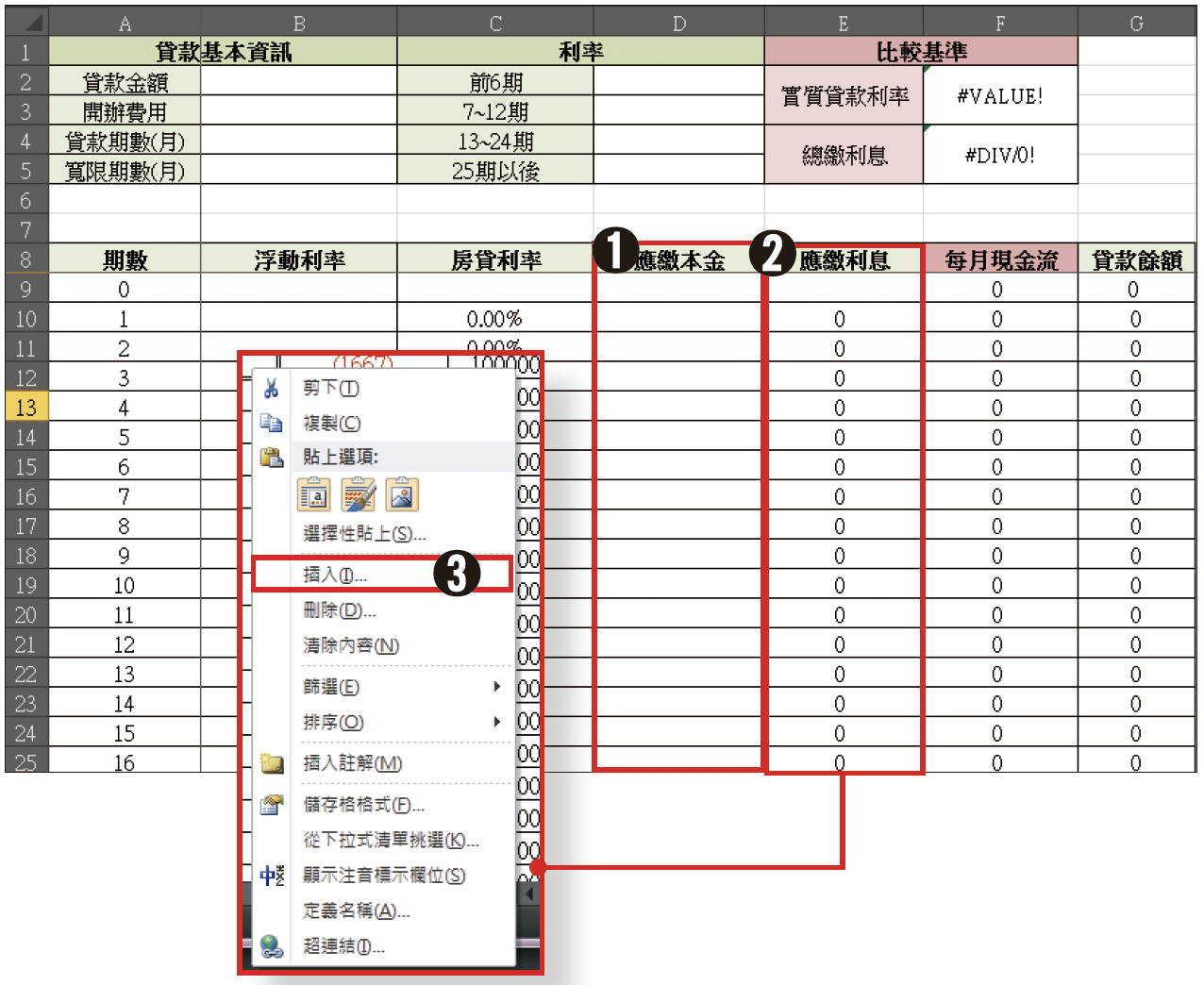

1.基本上本金平均攤還法的房貸試算表只要增加一欄➊ 「應繳本金」,並修改「每月現金流」和「貸款餘額」的公式就行了。

增加欄位的做法是:圈選E欄➋「應繳利息」下方的所有儲存格,按滑鼠右鍵後,選擇➌「插入」,將現有儲存格右移。

按照本息攤還表Step 2中的方式,更改「應繳本金」下方所有儲存格的數值格式, 改為「數值」。

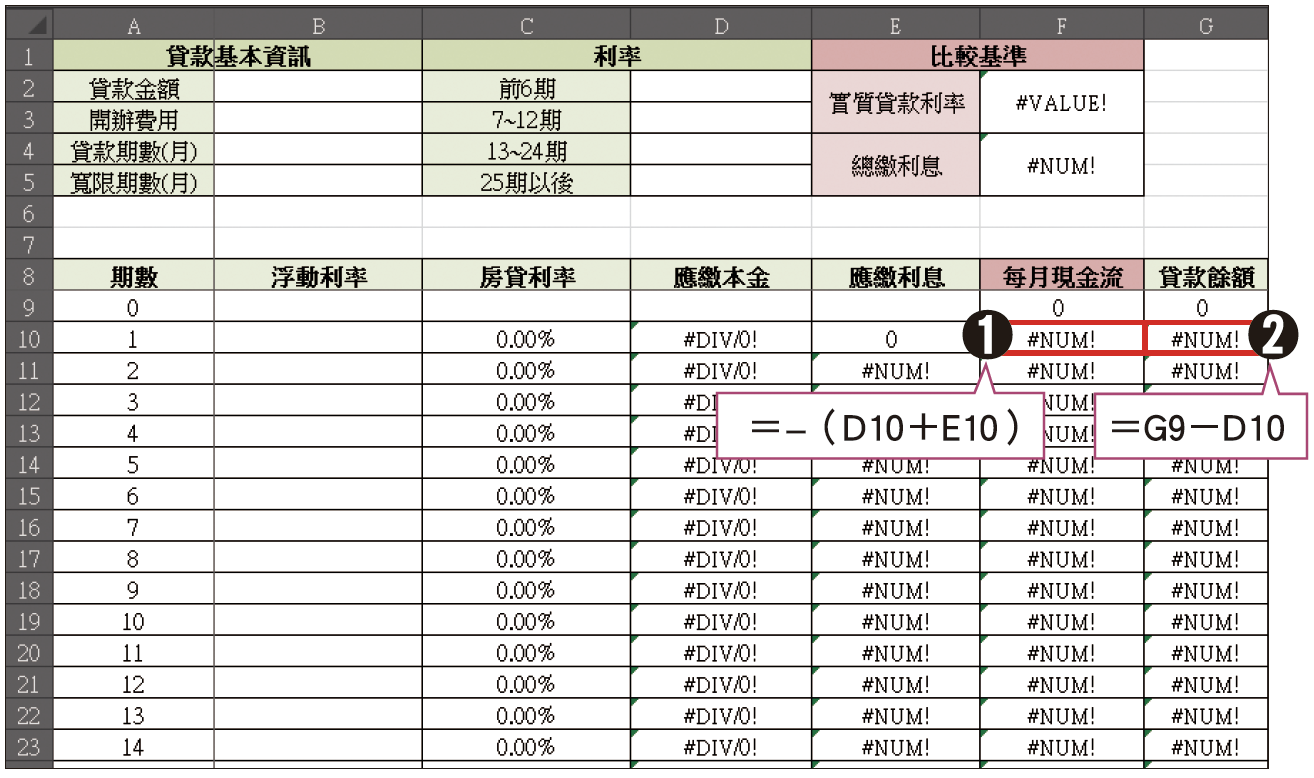

2.將➊「每月現金流」F10的公式改為「=-(D10+E10)」,使其等同於每期應繳本金加利息,並下拉複製到最後一期。

將➋「貸款餘額」的G10的公式改為「=G9-D10」,也就是本期貸款餘額等於前期貸款餘額扣除本期應繳本金,並下拉複製到最後一期,表格就完成了。

範例應用》前期利率低,不見得較划算

我和老公每月的薪資加總約為8萬元,最近我為了買房,和老公去詢問各家銀行的房貸方案。

甲銀行可以提供利率1.9%(機動式)、採一段式利率的貸款方案,整體手續費以千分之一計算,並外加300元的徵信費。

乙銀行可提供前兩年1.65%(機動式)的利率,第3年起才調升為2.03%,且開辦費全免。兩種房貸方案都採本息攤還的方式,但相對甲銀行,乙銀行一開始就省下8,000多元開辦費,且前期利率又比較低,是不是該選擇乙銀行的貸款方案呢?

1.先做出甲銀行房貸試算表,在本息攤還表➊「貸款金額」B2填入800萬元。由於甲銀行的手續費是貸款金額的千分之一,因此為8,000元,加計徵信費共8,300元,填入➋「開辦費用」B3。

貸款期數240期,填入➌儲存格B4;這裡假設夫妻想早點還完款,不設寬限期,因此在➍儲存格B5填入0;利率為一段式機動利率1.9%,填入➎儲存格D2∼D5中。

2.再做出乙銀行的試算表,➊「貸款基本資訊」和前面一樣。

由於是採兩段式利率,因此➋6∼24期(前2年)的儲存格D2∼D4都填入貸款利率1.65%;➌25期以後(D5)填入2.03%。

最後, 從兩表的紅色欄位可看出,兩方案每月繳息都約為4萬元,但甲方案的實質貸款利率和總繳利息都低於乙方案,且總繳利息差了約5萬5,400元,可見甲方案較划算。

《本文由Smart智富授權轉載》