登入

登入理財盲點大解密!投資老手必懂滾動報酬率,用時間換取高勝率

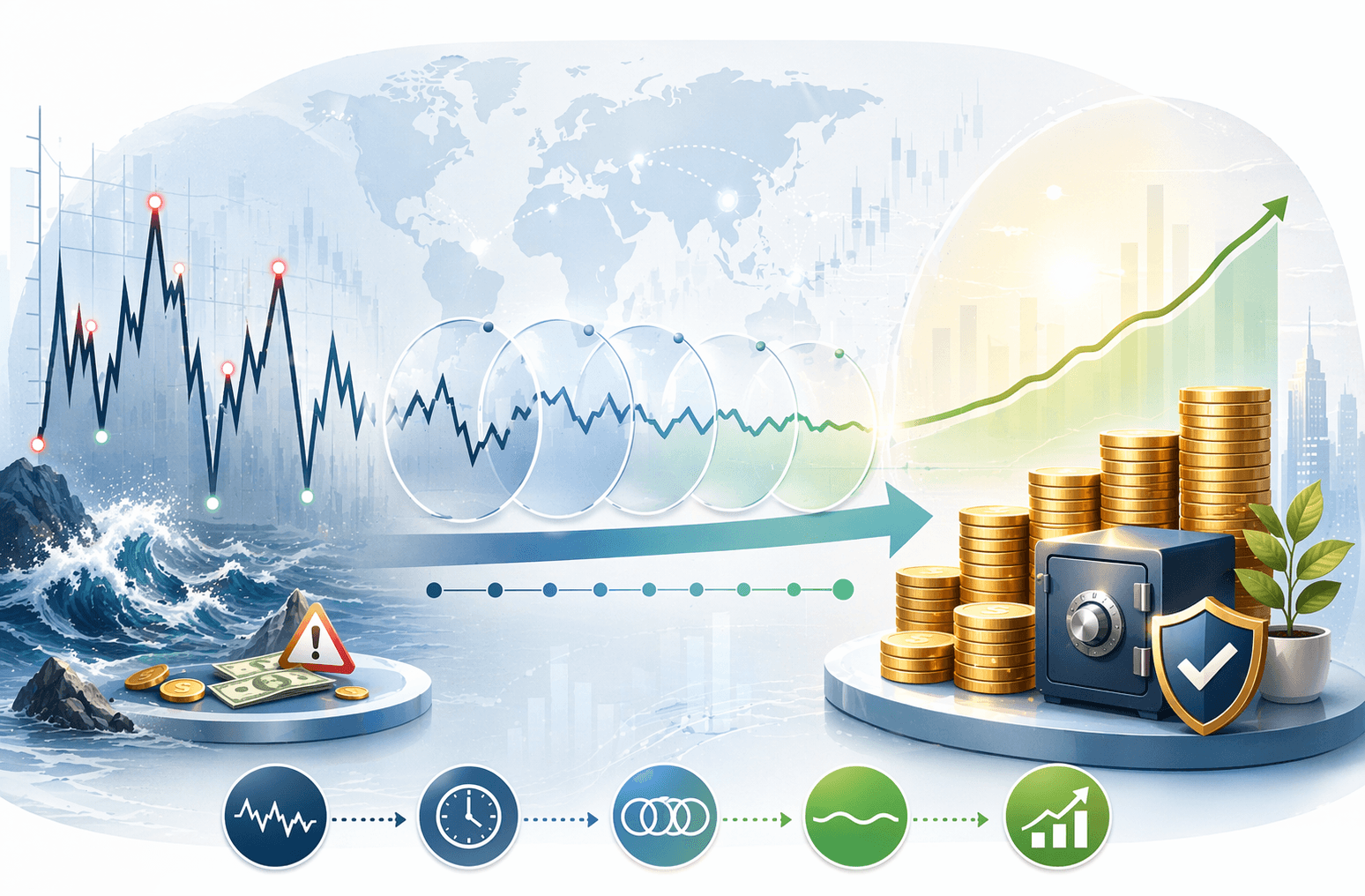

在評估理財工具時,我們常被「過去一年報酬率暴賺50%」這類亮眼的數字吸引。然而,想要真正看清一個理財計畫的防禦力與續航力,你必須認識滾動報酬率這項長期投資神器。透過持續檢視,投資人能排除進場時機的運氣成分,全面掌握資產在不同多空循環下的真實穩定表現。以下這堂投資必修課,將帶你深入淺出拆解這個讓理財更氣定神閒的關鍵指標!

什麼是滾動報酬率?打破時間盲點的績效照妖鏡

傳統的累積報酬率往往具有「特定起訖點」的限制。例如,某支基金宣稱過去3年報酬率達50%,這通常是指從3年前的某一天(例如元旦)買進,一直持有到現在的成果。但這樣的數據存在一個盲點:如果投資人晚了一個月進場,或者提早了一個月出場,可能就會因為剛好錯過或撞上市場的暴跌,導致實際績效天差地遠。

相較之下,滾動報酬率打破了單一時間點的限制。它不只看某一個特定區間,而是選定一個固定期間(如「1年期」、「3年期」或「5年期」),然後把歷史數據依序不間斷地向前重疊計算,所以每個數值都代表同樣長度時間的報酬率。透過這種方式,我們可以看到資產在不同市場景氣循環(牛市、熊市、盤整市)中的全面表現,提供更客觀、更具參考價值的績效檢視視角。

為什麼不能只看單期績效?重視滾動報酬率3大理由

對許多天天盯盤、情緒隨著股價上下起伏的投資人而言,滾動報酬率是一劑非常有效的理性定心丸。為什麼專業的資產管理機構在評估一項長線理財規劃時,一定會參考這項指標?主要原因有以下3點:

✔️ 進行更客觀的穩定性分析

金融市場有牛市也有熊市,滾動報酬率能將歷史上所有的繁榮、衰退、通膨與危機時期全部納入考量。透過這種持續不間斷的數據檢視,投資人可以清楚看到這項資產在不同市場環境下的抗震能力,評估其獲利表現是否具備足夠的穩定性,而不是曇花一現。

✔️ 真實檢視長期績效的含金量

很多人高喊長期投資,但往往持有不到半年就因為遇到小跌而急忙離場。透過觀察長期的滾動報酬率,我們可以從歷史數據中清楚看見,當持有的時間拉長時,整體的獲利曲線會如何趨於穩健。這能幫助投資人建立具體的信心,掌握該資產真正的長線回報潛力。

✔️ 優化風險管理與心理建設

投資不只要看能賺多少,更要看自己能承受多少虧損。滾動報酬率的歷史回測會呈現出在所有滾動區間中的「最高報酬」與「最低報酬」。這能揭示市場最極端的波動對資產可能造成的衝擊,協助投資人在進場前做好最壞的打算與心理準備,進而制定出更符合個人風險承受度的策略。

滾動報酬率要怎麼算?秒懂常見時間區間規劃!

在實際應用上,滾動報酬率的計算核心在於「選定固定的檢視天期」與「持續移動時間軸」。以下是市場上最常使用的3種經典時間區間:

➡️ 短期檢視:12個月(1年)滾動報酬率

以12個月為一個移動單位,這種天期適合用來觀察資產的短期爆發力與短期波動耐受度。通常在1年期的滾動檢視中,由於市場短期隨機波動大,你會看到最高與最低報酬率的差距非常劇烈,甚至虧損的次數與機率也會相對頻繁。

➡️ 中期配置:36個月(3年)滾動報酬率

這是一個非常適合用來評估中短期理財計畫(如購車、結婚基金)的指標。在這個天期下,市場短期的極端暴漲或暴跌會開始被時間攤平,最低年化報酬率通常會較1年期明顯改善,虧損的次數也會開始顯著下降。

➡️ 長期佈局:60個月(5年)或更長天期滾動報酬率

以60個月(5年)、120個月(10年)甚至360個月(30年)為區間進行檢視。績效能有效過濾掉短期的經濟雜音,更真實反映出複利滾存的本質,是規劃退休金、子女教育基金等長期資產配置時的終極神器。

為了讓大家有更具體的感受,我們參考永豐銀行ibrAin智能投資組合的歷史模擬數據來做個實證。若以1969年至1996年作為起始投資年進行多組歷史模擬回測,其投組(配置股票型與債券型資產)在不同滾動年分(投資年期)下的績效表現如下:

滾動年分(投資年期) | 1年 | 3年 | 10年 | 30年 |

|---|---|---|---|---|

模擬總組數 | 28組 | 28組 | 28組 | 28組 |

平均年化報酬率 | 4.24% | 4.51% | 5.36% | 5.67% |

最高年化報酬率 | 10.5% | 9.2% | 9.1% | 9.1% |

最低年化報酬率 | -0.6% | 0.5% | 2.8% | 4.0% |

虧損次數 | 3/28組 | 0/28組 | 0/28組 | 0/28組 |

從這張表我們可以發現一個非常有趣的長線定律:當你只看1年期時,雖然最高可能衝到10.5%,但運氣不好碰上衰退也會面臨-0.6%的虧損,總共28組時間段裡就出現了3次虧損。但是,只要將檢視的時間維度拉長,到了3年、10年甚至30年期,你會發現不僅平均年化報酬穩定上升,最差的低點也從負值轉為正數,而且虧損的次數全部歸零!

這段回測充分印證了拉長投資與檢視的期間,能撫平市場的短線震盪,幫你排除因為進場時間點不同而造成的心情洗三溫暖,讓複利效果能好好發揮。

⚠️ 小提醒:模擬結果不代表未來績效之保證。歷史模擬結果,並非以實際投資標的計算,而是以指數年度總報酬資料為基準推算每月報酬,且未考量ETF費用、稅務、可能交易滑價、匯率變化、以及實際投資時間差之影響。歷史回測之模擬投資工具如下:

股票型資產:西元1929年~1970年S&P 500指數總報酬率;西元1971年以後為S&P 500指數與MSCI World Index指數各半的總報酬率。

債券型資產:3個月美國國庫券與10年美國政府公債各半的總報酬率。

滾動報酬率 V.S. 年化報酬率!一表看懂2大指標差異

在研究理財工具時,很多人常將滾動報酬率與市場上常見的年化報酬率混淆。雖然2者都以百分比呈現,但在本質與應用上有著顯著的差異:

比較項目 | 滾動報酬率 | 年化報酬率 |

|---|---|---|

核心計算方式 | 以固定時間區間為基礎,隨著時間軸推移持續更新計算,呈現多組數據 | 將特定總投資期間的所有報酬,折算回每一年平均回報的單一數值 |

主要適用情境 | 適合用來深度分析資產在不同市場景氣循環下的穩定度與抗壓性 | 適合用於不同投資標的、不同持有年期之間的長期回報能力橫向比較 |

波動性呈現度 | 能夠非常清晰地反映市場在極端波動時,對投資績效產生的實質波動軌跡 | 計算結果較為平滑,會將中間所有的大幅波動淡化,無法顯示短期波動細節 |

拆解核心變數:影響滾動報酬率的5個關鍵因素

在觀察或應用滾動報酬率時,投資人必須理解,數據的表現並非一成不變,它會受到外在環境與內在策略的交互影響:

💡 市場本身的波動劇烈度

全球市場的漲跌會直接反應在數據上。若在波動劇烈的市場中(如新興市場、單一科技類股),短期的滾動報酬率上下震盪會非常極端。

💡 投資商品的資產類別特性

不同的投資商品類別(如股票、債券、房地產等)具備全然不同的風險回報屬性。股票型資產在短天期的滾動數據中可能極其震盪,但長線成長動能強;債券型資產則在各個滾動區間中表現出較高的防禦性與平穩度,這兩者的混搭比例會直接決定投組的滾動績效走勢。

💡 計算與投資持有的時間長短

正如前文永豐ibrAin的回測所示,時間是風險最好的解毒劑。計算區間拉得越長,市場短期的非理性波動就越容易被時間沖淡,因此長期滾動表現通常會比短期展現出更高的勝率與穩定度。

💡 總體經濟環境的結構性改變

全球的利率走向、通膨水準以及各國央行的貨幣政策,都會深刻影響資產定價。例如在長期低利率、資金寬鬆的環境下,科技股或成長型資產的滾動報酬率可能顯著拔高;而當面臨高通膨、急升息的週期時,傳統投組的滾動績效就可能面臨階段性的修正壓力。

💡 主動型與被動型投資策略的差異

投資策略的選擇會反映在回報的分布上。被動型投資(如追蹤大盤指數的ETF)其滾動報酬率會高度貼合市場中位數,表現相對好預測;而主動型基金或個人頻繁換股的操作,其滾動績效則取決於經理人的選股與擇時能力,可能帶來超額回報,但也可能伴隨著更大的區間落差與虧損風險。

財富累積是一場馬拉松,善用滾動報酬率檢視績效,能幫助我們在漫長的理財長跑中維持紀律與信心。而想要提早規劃安穩的未來,你需要更具科學實證的資產配置工具。永豐銀行理解大家對財富穩健增長的期待,透過永豐ibrAin智能理財,能讓自動化系統幫你打理一切配置難題。現在就使用投資試算工具,輕鬆打造專屬的攻守兼備投組,讓未來的自己更安心!

💹 延伸閱讀: