勞退自提是什麼?勞退自提優缺點有哪些?勞退自提如何申請?在本文中,永豐銀行將帶你從勞保勞退差異開始認識,並告訴你勞退自提計算方法,幫助你透過認識勞工退休金自提做好退休理財規劃的第一步。

一、勞保勞退差異為何?認識「勞工保險」與「勞工退休金」

(一)勞保是什麼?

勞工保險是政府為了讓勞工能夠安心工作,而設立的社會保險。只要在雇用員工滿 5 人以上的地方上班,雇主就必須為勞工加保,讓勞工在生育、傷病、失能、老年、死亡時,可以申請各種給付,讓勞工更有保障、無後顧之憂。

(二)勞退是什麼?

勞退則是「勞工退休金」的簡稱,同時也是法律規定雇主需要給勞工的退休保障,簡單來說就是雇主為勞工從原本的薪水中提撥一部分存在勞保局的「勞工退休金個人專戶」,變成退休之後可以領的退休金。

而勞退制度根據新舊,可再細分為 2005 年 7 月 1 日前的勞退舊制與 2005 年 7 月 1 日後開始實施的勞退新制。

想知道更詳細的勞保、勞退制度,歡迎點擊以下文章以了解更多。

二、自提退休金是什麼?勞退自提:為退休加碼的選擇

在新制勞退中,雇主每個月必須為勞工至少提繳工資的 6%,存到勞工的退休金個人專戶中;但其實除了雇主提繳以外,勞工自己也可以選擇勞退自提。

大家或許對「勞退自提」這個名詞都不陌生,但到底勞退自提是什麼呢?勞退自提有上限嗎?

勞退自提指的是勞工自願提繳 1%~6% 的薪資,且提繳率可以自行決定高低,若中途想停止提繳也沒問題。

至於大家常聽到的「勞健保自提」、「勞保自提」等用法,其實是錯誤的!健保和勞保皆屬於保險制度,並沒有自提的選擇,只有勞工退休金才可以自提喔!

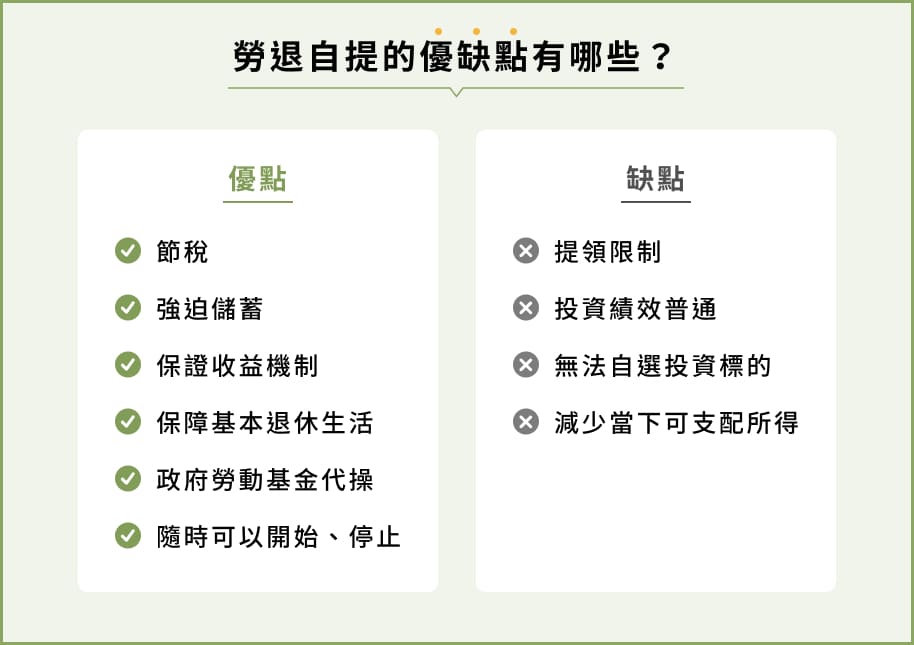

三、我該選勞工退休金自提嗎?勞退自提優缺點一覽

面對勞退自提,許多勞工都會疑問「勞退自提好嗎?我該選勞退自提嗎?」其實勞退自提好不好取決於個人,因此勞工在決定是否自提之前,應先仔細評估自身的狀況;而以下也將介紹勞退自提的優缺點,幫助你判斷勞退自提是否適合自己。

(一)勞退自提優點

- 節稅:勞退自提的部分會從當年度個人綜合所得總額中扣掉,因此具有節稅的效果。對於收入高的族群而言,節稅效果更是顯著。

- 強迫儲蓄:勞退自提是透過每月從薪資中扣款的方式進行,因此有強制儲蓄的效果,可以幫助勞工逐步累積退休金。

- 保障基本退休生活:勞退自提可增加退休金的累積金額,為退休後基本的經濟生活多加一層保障。

- 政府勞動基金代操:勞退自提的資金會交由勞動基金運用局代操,投資於國內外股票、債券等資產,勞工可享有政府保證的最低收益率。對於完全沒在投資的人來說,勞退自提會比單純把錢放在銀行來的好。

- 保證收益機制:勞退自提的累積運用收益不會低於銀行 2 年定存利率。

- 隨時可以開始、停止:勞退自提可以隨時開始或停止,假設勞工臨時需要資金,都可以依自身財務狀況隨時調整提繳比率,後續也可以再重新恢復自提。

(二)勞退自提缺點

- 減少當下可支配所得:勞退自提代表一部分收入會被鎖在退休帳戶中,因此會減少每月到手的薪資。

- 無法自選投資標的:勞退自提的資金是由勞動基金運用局代操,勞工無法自行選擇投資標的。

- 投資績效普通:勞退基金的投資策略偏向保守,以追求穩健收益為主,因此投資績效可能不如自行投資。

- 提領限制:勞退自提的資金只能等到符合法定退休條件後才能請領,期間資金運用較不靈活。

擔心只有勞退自提不夠用?現在就開始栽種你的理想退休理財樹!

了解退休理財樹是什麼四、勞退自提計算教學:可以多存多少退休金?節多少稅?

(一)有沒有申請勞退自提,退休金差多少?

想計算勞退新制的勞工退休金,可以透過以下公式來試算:

勞工退休金=月提繳工資 × 提繳率 × 年資 × 12個月

註:不含投資累積收益

舉例來說,假設適用勞退新制的小明,他的月提繳工資為 4.2 萬元,且他的工作年資為 30 年,在沒有調薪的情況下,他有無選擇勞退自提的退休金分別是多少呢?

- 無勞退自提:4.2 萬 × 6% × 30年 × 12個月 = 90 萬 7,300 元

- 勞退自提 6%:4.2 萬 ×(6% + 6%)× 30年 × 12個月 = 181 萬 4,400 元

月提繳工資分級這裡看:勞工退休金月提繳分級表

(二)勞退自提節稅試算

前文有提到,勞退自提有節稅的功能,這是因為勞退自提的部分不會計入所得,也就是說你自願提繳的部分並不會被政府課所得稅,那到底有勞退自提可以省多少稅呢?以下為你說明。

假設單身者小明的月提繳工資為 4.2 萬元,則小明 1 年下來自提的退休金共為:

- 4.2 萬 × 6% × 12個月 = 30,240 元

同時假設小明整年的薪資所得為 70 萬元且無特別扣除額,則須再將 70 萬元扣除掉以下項目:

- 免稅額:9.7 萬元

- 新資所得特別扣除額:21.8 萬元

- 標準扣除額:13.1 萬元

- 特別扣除額:0 元

- 基本生活費差額:20.2 萬 - 9.7 萬 - 13.1 萬 - 0 = -2.6 萬元(若為負值不計)

因此最後的算式為:70 萬 - 9.2 萬 - 12.4 萬 - 0 - 0 = 48.4 萬元。對照綜合所得稅適用稅率級距,則可以得知小明適用的稅率為 5%。再將前面計算的 1 年自提退休金額乘上稅率,即可得出小明節省了 30,240 元 × 5% = 1,512 元的稅。

雖然看起來數字並不大,但隨著薪水的上升,勞退自提所帶來的節稅效果將更加明顯;因此對高收入工作者來說,就可以考慮透過勞退自提來達到更好的節稅效果。

資料來源:財政部 [112 年] [公告 113 年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額]

五、想自提 6% 怎麼做?勞退自提如何申請?

勞工若有意願申請勞退自提,可以直接向雇主表達意願,填寫「勞工退休金提繳申報表」,並可透過雇主向勞保局申報,非常快速又便利。而自願提繳率調整會從申報的次月 1 號起開始生效;若後續想調整 % 數,生效日往前推 1 年內可調整 2 次。

除了勞退自提以外,我還可以做什麼?現在就開始栽種你的理想退休理財樹!

了解退休理財樹是什麼六、退休理財規劃怎麼做?永豐銀行助你栽種理想退休理財樹

看完以上關於勞退自提的資訊,你是否也對勞退自提有更深入的了解呢?勞退自提雖然是為退休做好準備的其中一步,但卻不該是唯一一步。想要真正做好退休準備,必須善用投資理財工具及早投資,幫助你提高退休金的累積速度,同時也能因應通貨膨脹等因素帶來的影響,保護你的財富。

其實退休規劃就像是在培育 1 株小樹苗,需要長期灌溉,善用複利的效果慢慢累積,未來才會茁壯成枝葉繁盛的大樹,以下就來向你介紹永豐銀行提供的 3 大增值型退休商品,讓一顆顆生命力旺盛的退休種子,替你栽種出美好人生。

基金

基金是由基金經理人代為操盤管理,將基金投入各種標的,讓每位投資人共享結成的豐碩果實,即使是不懂投資的新手也能參與市場。你可以從架上數千檔基金中選擇潛力市場,且投資方式彈性靈活,最低只需百元即可開始。

點此看基金完整介紹

ShareShares

ShareShares 透過股權分割技術,即使你是千元小資族也能投資高價位美股。同時透過定時定額投資,降低平均投資成本,創造穩健長期投資收穫,讓小樹苗穩定成長成大樹。

點此看 ShareShares 完整介紹

ibrAin

永豐 ibrAin 有別於一般理專服務,讓你只需要小額 3000 元就能擁有自動化投資顧問,並布局全球市場

ETF。你只需要設置投資目標,即可為你訂製專屬投資組合,ibrAin

將會為你定期監控投資表現,自動調整股債配置。此外,也無須擔心手續費、諮詢費等,單一費用皆只收取帳管費,不再讓瑣碎費用成為你投資路上的絆腳石。

點此看 ibrAin 完整介紹

你心中是否也有理想的退休生活呢?想要輕鬆規劃退休,趁早開始就對了!永豐退休解決方案考量:長期、穩定、風險,只要透過定時定額的穩定投入,每個人都能享受退休理財樹每個月的收成,讓你從容迎接第二人生!

退休頻道文章-免則聲明

- 本文章由永豐商業銀行提供,所載資訊僅供參考,客戶應審慎考量本身之需求與投資風險,本公司恕不負任何法律責任,亦不作任何保證。

- 文章中之內容取材於本公司認可之來源,但並不保證其真實性或完整性;文章中所有資訊或預估,變更時本公司將不作預告,亦不另行通知,若資料內容有未盡完善之處,恕不負責。

- 非經本公司同意,不得以任何形式沿用、複製或轉載本文件之內容。