全部

熱搜:

買入

賣出

綁定永豐LINE官帳個人化服務,守護資產安全

財富LINE好友獨享千元聖誕禮

指定寵物通路最高享12%回饋,新戶再享加碼回饋!

秉持公平待客精神,落實消費者保護

新戶申辦指定信用卡,刷卡滿額享好禮3選1

國外消費享3%無上限 新戶最高享13%刷卡金回饋

一起用行動成為綠色生活倡議咖!

讓綠色行動成為習慣,愛護地球從您我做起

行動支付最高享6%豐點,新戶限定再加碼20%回饋

開mma兒童帳戶享活存加碼1.2%年息優利!

小額NT$1,000 智能領航投資全球ETF

【年利率最高1.5%新臺幣活儲優利】權益優惠再延續

美元7天期年利率7.7%

買美元減4分、人民幣減1.5分、日圓減0.1分!

精選國內綠色通路最高5%現金回饋!

e鍵動用信貸額度,動用年利率2個月2.88%

生日當月自兌領日起享外幣活存加碼7.5%年利率

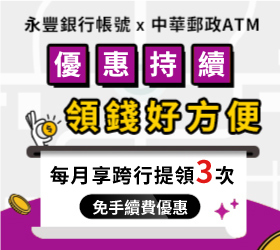

每月享跨行提領3次免手續費

為了優化網站服務,本網站使用「Cookies」來改善使用者體驗。當您繼續使用本網站即表示您同意Cookies政策與隱私權政策。