登入

登入退休金多少才夠?永豐幫您試算退休金,加碼累積儲蓄3建議

退休金多少才夠?該如何試算?若想清心寡欲地安享退休生活,年輕時就必須好好規劃理財,為退休後的生活開銷做準備。而目前政府的退休金方案,分別有勞工保險及勞工退休金,您是否也曾計算過老年年金或勞退的金額是否夠用?或目前的儲蓄計畫是否及格?本篇永豐要帶大家看看退休應該準備多少錢,也會說明試算4步驟,幫您為未來做打算!

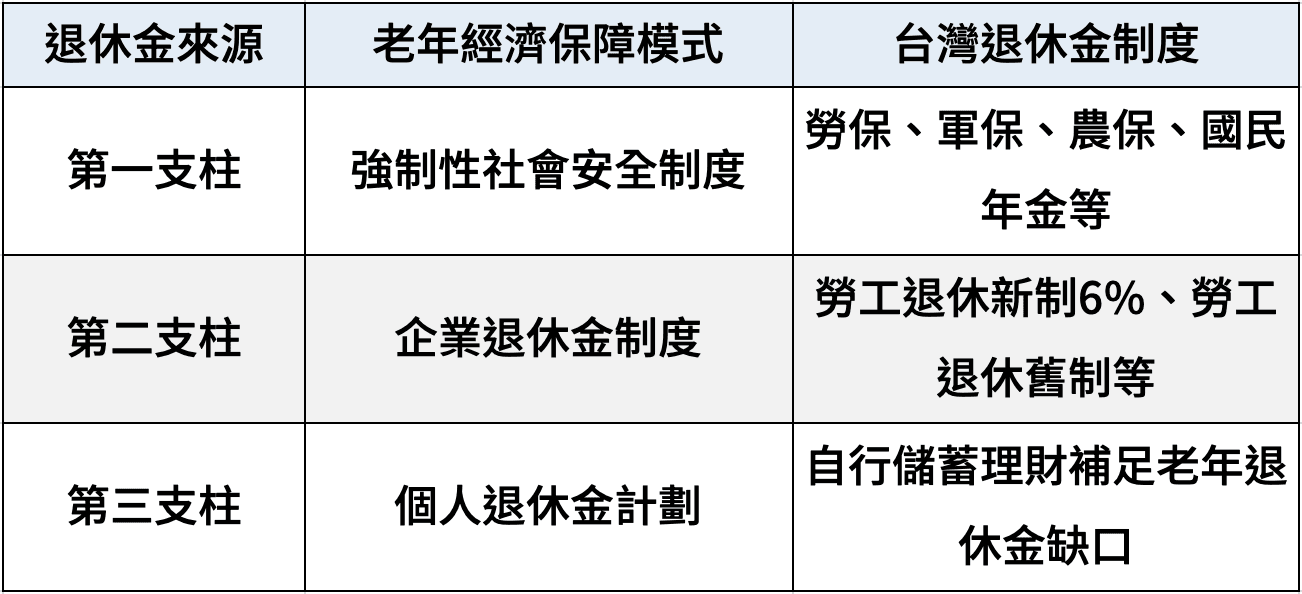

退休金多少才夠?試算不可忽略退休金來源3支柱

為解決老年有足夠資金能夠安心渡過晚年,世界銀行倡議「三層式老年經濟保障模式」 :第一層保障為政府社會安全制度;第二層保障為企業退休金制度,第三層保障則屬個人退休金計劃。若對應到臺灣退休金制度,則分別為政府及企業所提供之勞保、勞退等;退休金缺口部份則是由個人自行儲蓄理財補足,詳細內容可見下表:

勞保或勞工退休金真的夠用嗎?試算看看就知道!

想知道勞保或勞退金額是否足夠供給退休生活所需?以下依今年30歲,月薪4萬元來做試算:

退休後可以領多少勞保(老年年金)?

以老年年金給付做試算,出生年度民國83年,參加保險年資35年,預計在65歲時退休,每月可以獲得2萬元的老年年金給付。

退休後可以領多少勞退?

接著讓我們來看看退休後,每年可以領多少勞退。以勞工退休金網站去試算,假設預估個人薪資成長率為3%(參考2022年行政院主計總處工業及服務業每人每月經常性薪資計算)、預估個人退休金投資報酬率為3%(參考政府開放資料新制勞工退休基金歷年度經營概況),如果沒有自提,每個月約有1萬6千元的勞退收入。

依照以上計算,30歲的您在65歲退休後每月可以領勞保的2萬元及勞退的1萬6千元,但現在社會安定、醫療發達,國人男女平均壽命分別達77歲和83歲,但平均退休年齡為男性64歲、女性60歲,在世界排名中算早的,這其中10~20年的期間,要是沒有提早做準備,

若再顧及通貨膨脹的影響,以前的10塊可以買一碗陽春麵,現在的10塊只能買一顆茶葉蛋,35年後每個月的3萬6,000元是否已經足夠負擔您的晚年生活及醫療支出所需?

退休金多少才夠?計算4步驟+試算表一次看

若想計算退休金要多少才夠,可以搭配下表範例,並跟著以下4步驟來計算:

- 步驟1. 計算退休金投資期間

先假設目前年齡為35歲,退休年齡為65歲,其投資退休金的期間即為:65歲減去35歲得到30年。

- 步驟2. 查看平均死亡年齡

依照內政部統計處資料,2022年男性平均壽命為77歲、女性平均壽命為83歲。

- 步驟3. 計算退休後平均壽命

退休後平均餘命計算為:死亡年齡減退休年齡,男性為12年、女性為18年。

- 步驟4. 簡單計算應準備退休金

如果未來退休想每個月花5萬元,男性要準備的退休金為:5萬元 x 12月 x 12年 = 720萬元;女性要準備的退休金則為5萬 x 12月 x 18年 = 1,080萬元。

試算後發現退休金不夠用?3方法及早做準備

從上段的計算可以得知:以臺灣平均壽命為參考,男性退休後需資金約720萬元,女性則需1,080萬元(以每月花費5萬元計算)。但依照行政院主計總處統計「2022年工業及服務業受僱員工全年總薪資中位數」,35歲平均月薪為4.6萬元,若想於40年內存到1,000萬,等於一年起碼要存25萬元,一個月要存2萬元。

除了現在的您可能有房貸、保險費等費用,若生孩子了,孩子的教育費等更是負擔,您真的能在退休時存到1,000萬元嗎?這樣的金額對您而言,是遙不可及的夢想,還是清晰可行的目標?其實答案取決於現在的您願意付出多少努力!以下永豐提供3個累積退休金的方法,讓您及早為退休生活做準備:

提早開始投資

在年輕的時候就進行財務規劃,由於可以承受較高的風險,而且有足夠長的投資時間,所以有很高機會能創造不錯的報酬,這是從年輕就開始投資的一大優勢!

選對工具

選擇適合自己的投資工具,及早理財,才能建構美好的退休生活!如:指數型基金(ETF)或退休專屬理財產品,能替您降低費用、提升效率。

延伸閱讀📌 推薦ETF投資新手必讀攻略!4大投資策略與手續費算法一次學

多管齊下

結合單筆投入與每月定期定額,減少市場波動的影響。

退休金試算推薦永豐ibrAin!及早為退休做準備

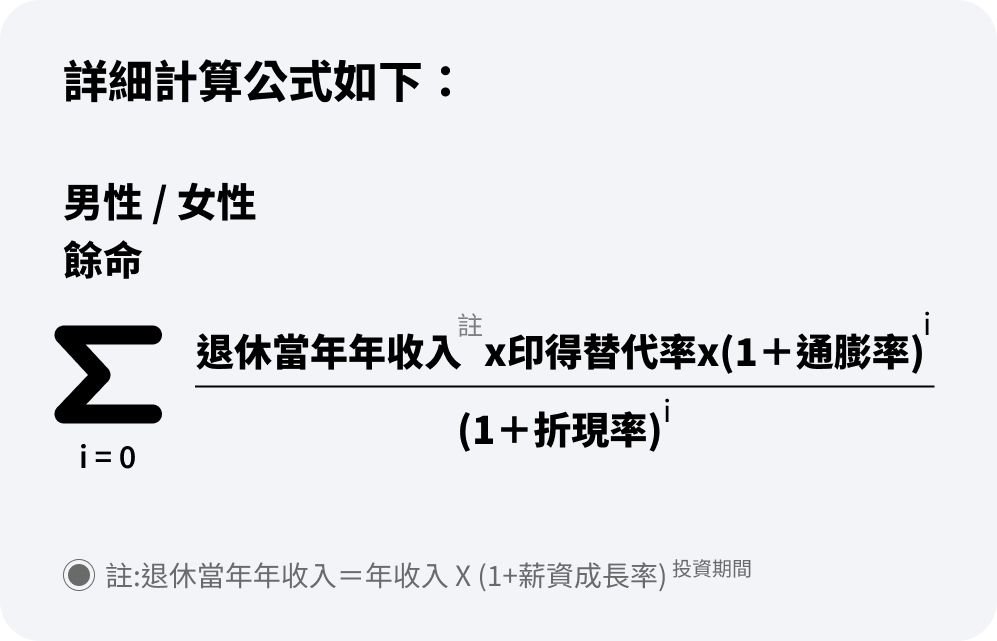

永豐ibrAin退休規劃試算主要功能為:計算實際年齡距離退休年齡需要多少年,加上退休後所需之金額,採用2022年政府資料統計進行運算。而退休年齡約為65歲、男性平均壽命約為77歲,女性則為83歲。另考慮所得替代率、通膨率、折現率等因子計算退休後所需金額。

退休金試算推薦永豐ibrAin!及早為退休做準備

永豐ibrAin退休規劃試算主要功能為:計算實際年齡距離退休年齡需要多少年,加上退休後所需之金額,採用2022年政府資料統計進行運算。而退休年齡約為65歲、男性平均壽命約為77歲,女性則為83歲。另考慮所得替代率、通膨率、折現率等因子計算退休後所需金額。

如果您想從現在起好好規劃儲蓄,趕快點選立即試算 → 退休規劃,在此試算中您可以了解永豐ibrAin如何為每一位客戶客製化,藉此計算您的退休金目標!