-

工作幾年後才發現,薪水調整跟不上存錢計畫,身為薪資一成不變的「呆薪族」,即便每個月都立志要存錢,到了月底才發現戶頭所剩無幾,然後硬撐到發薪水的日子。

-

-

-

別把未來放在一成不變的薪水上

你知道嗎?如果希望退休後可以維持每月開銷3萬元的生活水準,即使忽略通貨膨脹,至少也要存下720萬的退休金(3萬×12×20=720萬)。

假設希望在60歲退休,25歲開始工作的你其實只有35年能存錢,而你還要面對買車買房、結婚生子、出國旅行等人生目標。如果對人生、對財富只有夢、沒有規劃,是非常危險的事。

不要再糾結每個月錢不夠用,透過投資複利,你的定時定額也許可以改變你的一生喔。

-

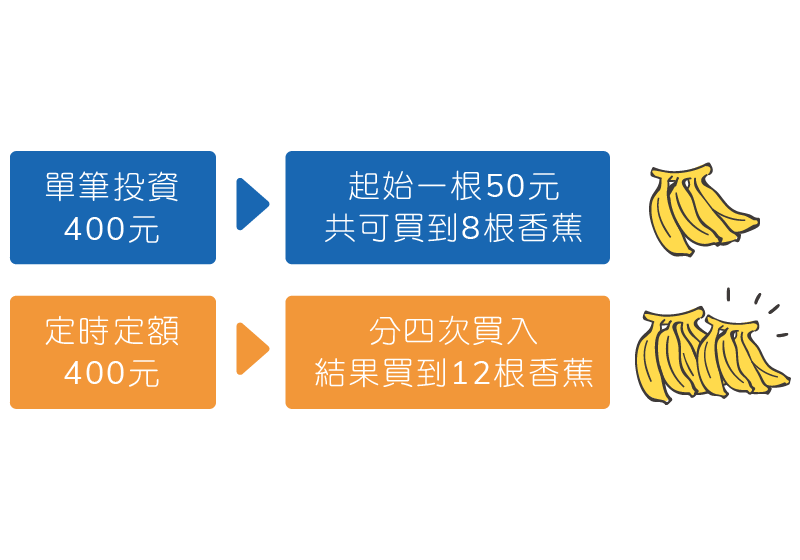

同樣的資金投入,定時定額可以帶來更好的效果,因為沒人可以準確地買低賣高,所以在價格有漲有跌的狀況下,規律的定額購買才是最聰明的作法。

假設同樣是投入四百元的資金去買香蕉,定時定額可以藉由獲得更多數量壓低持有成本,讓您更有效地達到目的。 -

-

-

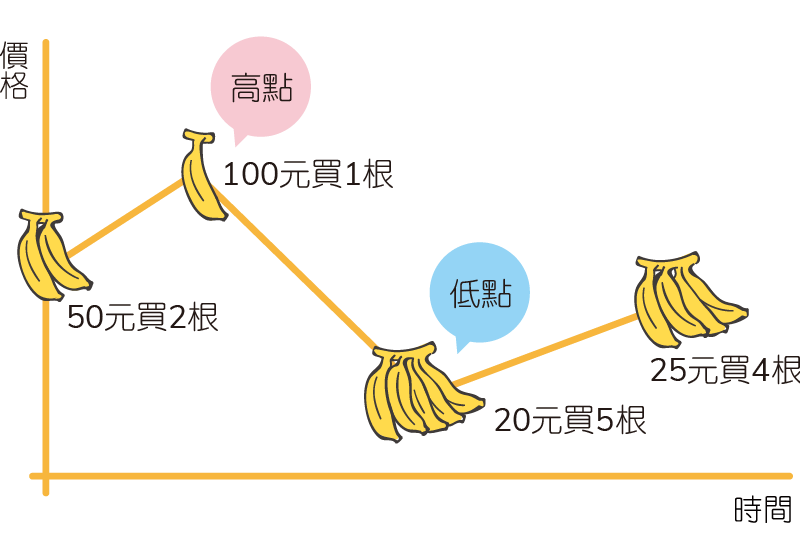

單筆投資時,最初進場的時間點香蕉1根50元,所以總共可買到8根香蕉。

定時定額時,起始購買香蕉1根50元,100元可以買到2根。- 之後香蕉漲價到100元1根,因此第二次只買到1根。

- 接著第三次購買時,香蕉價格跌到20元1根,於是買到5根。

- 第四次價格又漲到25元1根,因此最後總數量是12根。

只要具備耐心,比起單筆投資,分階段投資的收益與風險更適合長期投資的你喔。

-

克服你的持有焦慮

定時定額不是無敵星星,在持續投資的過程中可能會遇到低點與挫折感,但定時定額訴求的是長期穩健成長,中間雖然會有波動,但只要持有成本下降,就有獲利空間,買在高點的風險因此驟降,平均成本攤平下也會看到累積收益持續攀升。

-

-

-

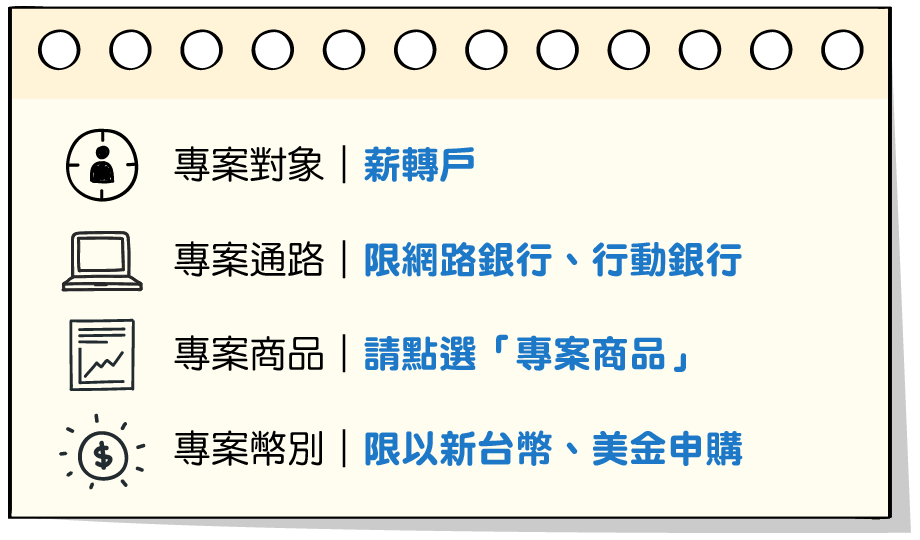

定時定額基金商品篩選原則:

投資市場基金:考慮長期投資風險,由股票型、債券型、平衡型及組合型基金篩選中長期績效穩健者;股票型基金篩選長期趨勢向上的市場、國家、產業,非短期進出及純高波動商品。

商品風險等級:配合不同投資屬性需求,基金商品風險等級分布於RR3~RR5。

基金計價幣別:包含國內投信基金與境外基金;國內投信基金以台幣為主,境外基金則以美金為主。

專案商品列表

股票/指數型(全球)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| 72A | NN(L)環球高股息基金X股(月配)(美元)(本基金之配息來源可能為本金) | USD | 股票型 | RR3 | 境外 | NN(L)X股(境外) |

| F0O | 富達全球入息基金(A股F1穩定月配息)-配息帳戶-美元(本基金之配息來源可能為本金) | USD | 股票型 | RR3 | 境外 | 富達配息系列(境外) |

| F0Q | 富達全球入息基金(累積)-配息帳戶-美元(本基金之配息來源可能為本金) | USD | 股票型 | RR3 | 境外 | 富達配息系列(境外) |

| 71S | 富達全球入息基金(累積)-配權帳戶-美元(本基金之配息來源可能為本金) | USD | 股票型 | RR3 | 境外 | 富達配權系列(境外) |

股票/指數型(成熟國家)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| L02 | 聯博美國成長基金(本基金之配息來源可能為本金) | USD | 股票型 | RR4 | 境外 | 聯博(境外) |

| L0H | 聯博美國成長基金AD股美元(本基金之配息來源可能為本金) | USD | 股票型 | RR4 | 境外 | 聯博(境外) |

| 654 | 鋒裕匯理(II)美國鋒裕基金A2(美元) | USD | 股票型 | RR4 | 境外 | 鋒裕匯理(II)A股(境外) |

| 65S | 鋒裕匯理(II)歐洲潛力基金A2(美元) | USD | 股票型 | RR4 | 境外 | 鋒裕匯理(II)A股(境外) |

| 78M | 鋒裕匯理(II)歐洲潛力基金A2(美元對沖) | USD | 股票型 | RR4 | 境外 | 鋒裕匯理(II)A股(境外) |

股票/指數型(亞太)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| 465 | 元大亞太優質高股息100指數基金B(季配息)(美元) | USD | 股票型 | RR4 | 國內 | 元大-美元(國內) |

| 463 | 元大亞太優質高股息100指數基金A | TWD | 股票型 | RR4 | 國內 | 元大-(國內) |

| 464 | 元大亞太優質高股息100指數基金B(季配息) | TWD | 股票型 | RR4 | 國內 | 元大-(國內) |

| J82 | (百元基金)摩根亞洲增長基金 | USD | 股票型 | RR5 | 境外 | 摩根(境外) |

| J07 | (百元基金)摩根東協基金-累計(美元) | USD | 股票型 | RR5 | 境外 | 摩根(境外) |

| F70 | 富達印度聚焦基金-配息帳戶-美元 | USD | 股票型 | RR5 | 境外 | 富達配息系列(境外) |

| 865 | 富達印度聚焦基金-配權帳戶-美元 | USD | 股票型 | RR5 | 境外 | 富達配權系列(境外) |

股票/指數型(中國)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| 213 | (百元基金)永豐中國經濟建設基金 | TWD | 股票型 | RR5 | 國內 | 永豐-(國內) |

| UN8 | (百元基金)永豐滬深300紅利指數基金 | TWD | 指數型 | RR5 | 國內 | 永豐-(國內) |

| DG0 | 永豐滬深300紅利指數基金(美元) | USD | 指數型 | RR5 | 國內 | 永豐-美元(國內) |

| F79 | 富達中國聚焦基金(年配)-配息帳戶-美元 | USD | 股票型 | RR5 | 境外 | 富達配息系列(境外) |

| 61O | 富達中國聚焦基金(年配)-配權帳戶-美元 | USD | 股票型 | RR5 | 境外 | 富達配權系列(境外) |

| J80 | (百元基金)摩根中國基金-JPM-A股分派(美元)(本基金之配息來源可能為本金) | USD | 股票型 | RR5 | 境外 | 摩根(境外) |

| 77I | 鋒裕匯理(II)中國股票基金A2(美元) | USD | 股票型 | RR5 | 境外 | 鋒裕匯理(II)A股(境外) |

股票/指數型(台灣)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| UN2 | (百元基金)永豐領航科技基金 | TWD | 股票型 | RR5 | 國內 | 永豐-(國內) |

| H03 | (百元基金)復華高成長基金 | TWD | 股票型 | RR4 | 國內 | 復華-(國內) |

| BM2 | (百元基金)元大台灣加權股價指數基金(台幣) | TWD | 指數型 | RR4 | 國內 | 元大-(國內) |

股票/指數型(科技、醫療)

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| H37 | 復華全球物聯網科技基金(新臺幣) | TWD | 股票型 | RR4 | 國內 | 復華-(國內) |

| 455 | 復華全球物聯網科技基金(美元) | USD | 股票型 | RR4 | 國內 | 復華-美元(國內) |

| L01 | 聯博國際醫療基金 | USD | 股票型 | RR3 | 境外 | 聯博(境外) |

平衡型

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| K52 | 野村亞太收益多重資產基金(累積)(新臺幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

TWD | 平衡型 | RR4 | 國內 | 野村-(國內) |

| K53 | 野村亞太收益多重資產基金(月配)(新臺幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

TWD | 平衡型 | RR4 | 國內 | 野村-(國內) |

| CK7 | 野村亞太收益多重資產基金(累積)(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR4 | 國內 | 野村-美元(國內) |

| CK8 | 野村亞太收益多重資產基金(月配)(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR4 | 國內 | 野村-美元(國內) |

| 310 | 富邦中國多重資產型基金(臺幣累積) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 ) |

TWD | 平衡型 | RR4 | 國內 | 富邦-(國內) |

| 311 | 富邦中國多重資產型基金(臺幣月配) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 ) |

TWD | 平衡型 | RR4 | 國內 | 富邦-(國內) |

| 314 | 富邦中國多重資產型基金(美元累積) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 ) |

USD | 平衡型 | RR4 | 國內 | 富邦-美元(國內) |

| 315 | 富邦中國多重資產型基金(美元月配) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金 ) |

USD | 平衡型 | RR4 | 國內 | 富邦-美元(國內) |

| 80M | (百元基金)NN(L)旗艦多元資產基金X股(美元對沖) (本基金之配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | NN(L)X股(境外) |

| 80N | NN(L)旗艦多元資產基金X股(月配)(美元對沖) (本基金之配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | NN(L)X股(境外) |

| T34 | 安聯收益成長基金-AM(穩定月收類股)(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 安聯(境外) |

| T36 | 安聯收益成長基金-AT(累積類股)(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 安聯(境外) |

| J0A | (百元基金)摩根多重收益基金-JPM-A股累計(美元對沖) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J1X | 摩根多重收益基金-JPM-A股利率入息(美元對沖) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J98 | 摩根多重收益基金-JPM-A股每季派息(美元對沖) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J99 | 摩根多重收益基金-JPM-A股每月派息(美元對沖) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J00 | 摩根亞太入息基金-JPM-A股每月派息(美元) (本基金之配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J15 | (百元基金)摩根亞太入息基金-JPM-A股分派(美元) (本基金之配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| J1V | 摩根亞太入息基金-JPM-A股累計(美元) (本基金之配息來源可能為本金) |

USD | 平衡型 | RR3 | 境外 | 摩根(境外) |

| L0R | 聯博新興市場多元收益基金A股美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR5 | 境外 | 聯博(境外) |

| L0S | 聯博新興市場多元收益基金AD股月配美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 平衡型 | RR5 | 境外 | 聯博(境外) |

債券型

| 基金 代號 |

基金名稱 | 貨幣 | 類型 | 風險 等級 |

基金 性質 |

基金公司 |

|---|---|---|---|---|---|---|

| 491 | 元大亞洲優選高收益債券基金B(配息)(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR4 | 國內 | 元大-美元(國內) |

| 492 | 元大亞洲優選高收益債券基金A(不配息)(美元) (本基金主要係投資於非投資等級之高風險債券) |

USD | 債券型 | RR4 | 國內 | 元大-美元(國內) |

| UX7 | 元大亞洲優選高收益債券基金B(配息)(台幣) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

TWD | 債券型 | RR4 | 國內 | 元大-(國內) |

| UX8 | 元大亞洲優選高收益債券基金A(不配息)(台幣) (本基金主要係投資於非投資等級之高風險債券) |

TWD | 債券型 | RR4 | 國內 | 元大-(國內) |

| 68N | 鋒裕匯理(II)新興市場債券基金A2累積(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 鋒裕匯理(II)A股(境外) |

| 68O | 鋒裕匯理(II)新興市場債券基金AXD配息(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 鋒裕匯理(II)A股(境外) |

| 85G | 鋒裕匯理(II)新興市場債券基金A股穩定配息(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 鋒裕匯理(II)A股(境外) |

| 86C | 野村愛爾蘭美國高收益債券基金(T美元類股) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 野村愛爾蘭T股(境外) |

| 86E | 野村愛爾蘭美國高收益債券基金(TD美元類股) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 野村愛爾蘭T股(境外) |

| N00 | 路博邁投資基金-NB高收益債券基金T累積類股(美元) (本基金主要係投資於非投資等級之高風險債券且配息可能涉及本金) |

USD | 債券型 | RR3 | 境外 | 路博邁T股(境外) |

| N02 | 路博邁投資基金-NB高收益債券基金T月配息類股(美元) (本基金主要係投資於非投資等級之高風險債券且配息可能涉及本金) |

USD | 債券型 | RR3 | 境外 | 路博邁T股(境外) |

| L16 | 聯博全球高收益債券基金A2股(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 聯博(境外) |

| L17 | 聯博全球高收益債券基金AT股 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 聯博(境外) |

| L91 | 聯博全球高收益債券基金AA(穩定月配)級別美元 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

USD | 債券型 | RR3 | 境外 | 聯博(境外) |

| J77 | (百元基金)摩根環球高收益債券基金-JPM-A股累計(美元) (本基金主要係投資於非投資等級之高風險債券且配息可能涉及本金) |

USD | 債券型 | RR3 | 境外 | 摩根(境外) |

| J78 | 摩根環球高收益債券基金-JPM-A股每月派息(美元) (本基金主要係投資於非投資等級之高風險債券且配息可能涉及本金) |

USD | 債券型 | RR3 | 境外 | 摩根(境外) |